Konsolideeritud finantsaruanded: Vähemusosalusest. Otsene ja kaudne vähemusosalus

Konsolideeritud finantsaruanded: Vähemusosalusest. Otsene ja kaudne vähemusosalus

Konsolideeritud finantsaruannete koostamisel moodustub sarnaselt enamusosalusega ka vähemusosalus otseste ja kaudsete osaluste summana.

- Vähemusosalus kokku = vähemusosalus konsolideeritavas üksuses 1 + … + vähemusosalus konsolideeritavas üksuses n;

- Vähemusosalus konsolideeritavas üksuses = vähemusosaluse otsene osalus kokku + vähemusosaluse kaudne osalus kokku;

- Vähemusosaluse otsene osalus kokku konsolideeritavas üksuses = vähemusosaniku 1 otsene osalus konsolideeritavas üksuses +…+ vähemusosaniku n otsene osalus konsolideeritavas üksuses;

- Vähemusosaluse kaudne osalus kokku konsolideeritavas üksuses = vähemusosaniku 1 kaudne osalus konsolideeritavas üksuses +…+ vähemusosaniku n kaudne osalus konsolideeritavas üksuses.

Kogu võimalik osalus konsolideeritavas üksuses kokku ei ületa 100% (üks tervik). Kui konsolideeritaval üksusel vähemalt ühte vähemusosanikku ei ole, siis enamusosaniku osalus konsolideeritavas üksuses on 100% (100%-0%=100%). Seega Enamusosanike osaluse % + Vähemusosanike osaluse % = 100% osalust. Vähemusosaluse osa tuvastamisel ja eristamisel on vajalik mõista, et eksisteerib ka juhtumeid, kus vähemusosalus ületab otseste ja/või kaudsete osaluste summana 50%, ehkki konsolideerival üksusel (emaettevõtjal) on valitsev mõju konsolideeritava üksuse (tütarettevõtja) üle. Sellistel juhtudel ületab vähemusele omistatav osa konsolideeritava üksuse (tütarettevõtja) netovarast ja/või tegevuse tulemustest enamusosalusele omistatavat osa.

Enamusosaluse mõju hindamisel mõistetakse otsese osalusena konsolideeriva üksuse (emaettevõtte) vahetut osalemist konsolideeritavas üksuses (tütarettevõttes), sarnaselt tuleb käsitleda ka vähemusosaluse otsest osalust – vähemusosaluse otsene osalus tekib vähemusosaniku vahetul osalemisel investeeringuobjektis.

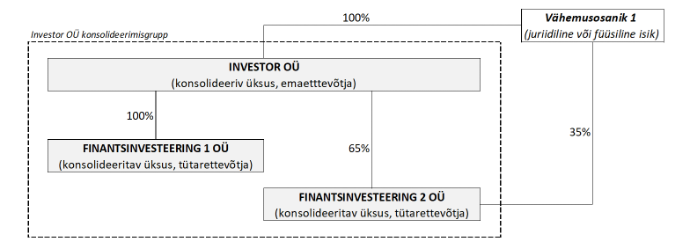

Näide: INVESTOR OÜ omandab 100% FINANTSINVESTEERING 1 OÜ hääleõigusega osa(de)st ning 65% FINANTSINVESTEERING 2 AS hääleõigusega aktsiatest. INVESTOR OÜ-l tekib omandamisega valitsev mõju FINANTSINVESTEERING 1 OÜ-s (läbi hääleõiguse 100%) ning FINANTSINVESTEERING 2 AS-s (läbi hääleõiguse 65%), mis kujundab olukorra, kus raamatupidamislikest definitsioonidest lähtuvalt on finantsinvesteeringute näol tegemist tütarettevõtjatega ja investeeringud teinud ettevõtja muutub emaettevõtjaks. Juhul, kui konsolideeritud finantsaruannete mittekoostamist lubatavate erandite rakendamine ei ole võimalike valikute hulgas, siis on tekkinud konsolideerimisgrupp (millesse kuuluvad INVESTOR OÜ, FINANTSINVESTEERING 1 OÜ ning FINANTSINVESTEERING 2 AS), millel on konsolideeritud finantsaruannete koostamise kohustus. Seejuures INVESTOR OÜ on konsolideerivaks üksuseks (st ka konsolideeritud finantsaruannete koostamise kohustuslaseks) ning FINANTSINVESTEERING 1 OÜ ja FINANTSINVESTEERING 2 AS konsolideeritavateks üksusteks (üksusteks, mille finantsaruanded konsolideeritakse konsolideeriva üksuse finantsaruannetega).

Konsolideeritud finantsaruannete koostamisel on vajalik selgitada ning eristada vähemusosalusele kuuluv osa konsolideeritavate üksuste netovarast ning aruandeperioodi tulemustest:

- INVESTOR OÜ otsene osalus ja ka koguosalus FINANTSINVESTEERING 1 OÜ-s on 100% alates valitseva mõju tekkest ehk hääleõigusega osa(de) omandamisest. See ühtlasi tähendab, et vähemusosalus FINANTSINVESTEERING 1 OÜ-s on samast hetkest 0 (100%-100%=0).

| FINANTSINVESTEERING 1 OÜ | Enamusosalus | Vähemusosalus | KOKKU osalus |

| Otsene osalus | 100% | 0% | 100% |

| Kaudne osalus | 0% | 0% | 0% |

| KOKKU osalus | 100% | 0% | 100% |

- INVESTOR OÜ otsene osalus ja ka koguosalus FINANTSINVESTEERING 2 AS-s on 65% alates valitseva mõju tekkest ehk hääleõigusega aktsia(te) omandamisest. See ühtlasi tähendab, et vähemusosaluse otsene osalus FINANTSINVESTEERING 2 AS-s on samast hetkest 35% (100%-65%=35%).

| FINANTSINVESTEERING 2 OÜ | Enamusosalus | Vähemusosalus | KOKKU osalus |

| Otsene osalus | 65% | 35% | 100% |

| Kaudne osalus | 0% | 0% | 0% |

| KOKKU osalus | 65% | 35% | 100% |

Enamusosaluse mõju hindamisel loetakse kaudseks osaluseks konsolideeriva üksuse (emaettevõtte) osalemist konsolideeritavas üksuses (tütarettevõttes) läbi mõne teise konsolideeritava üksuse (tütarettevõtte) või ka läbi mitme teise konsolideeritava üksuse (tütarettevõtete). Vähemusosaluse kaudse osaluse tekkeks peab aga konsolideeritaval üksusel (tütarettevõttel), milles konsolideerival üksusel puudub 100%-line osalus, olema omal konsolideerimisgruppi aruandesse konsolideeritav finantsinvesteering (tavakäsitluses nn tütarettevõtte tütarettevõte).

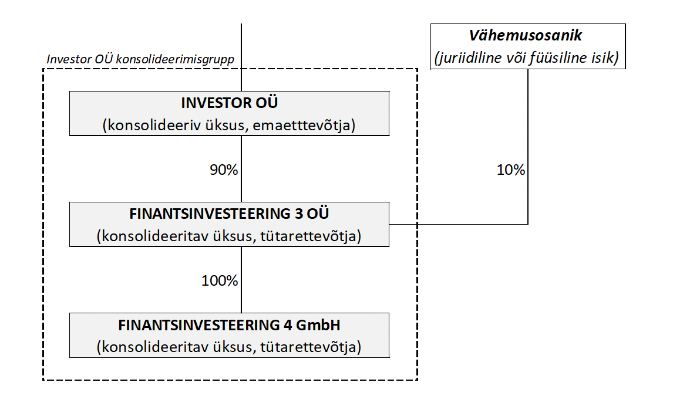

Näide: INVESTOR OÜ omandab 90% FINANTSINVESTEERING 3 OÜ hääleõigusega osa(de)st. FINANTSINVESTEERING 3 OÜ-le kuulub 100% FINANTSINVESTEERING 4 GmbH-s hääleõigusega osa(de)st. INVESTOR OÜ-l tekib omandamisega valitsev mõju FINANTSINVESTEERING 3 OÜ-s (läbi hääleõiguse 90%) ning FINANTSINVESTEERING 4 GmbH-s (läbi FINANTSINVESTEERING 3 OÜ hääleõiguse 100%), mis kujundab olukorra, kus raamatupidamislikest definitsioonidest lähtuvalt on finantsinvesteeringute näol tegemist tütarettevõtjatega ja investeeringud teinud ettevõtja muutub emaettevõtjaks. Juhul, kui konsolideeritud finantsaruannete mittekoostamist lubatavate erandite rakendamine ei ole võimalike valikute hulgas, siis on tekkinud konsolideerimisgrupp (millesse kuuluvad INVESTOR OÜ, FINANTSINVESTEERING 3 OÜ ning FINANTSINVESTEERING 4 GmbH), millel on konsolideeritud finantsaruannete koostamise kohustus. Seejuures INVESTOR OÜ on konsolideerivaks üksuseks (st ka konsolideeritud finantsaruannete koostamise kohustuslaseks) ning FINANTSINVESTEERING 3 OÜ ja FINANTSINVESTEERING 4 GmbH konsolideeritavateks üksusteks (üksusteks, mille finantsaruanded konsolideeritakse konsolideeriva üksuse finantsaruannetega).

Investor OÜ konsolideerimisgrupi konsolideeritud finantsaruannete koostamisel on vajalik selgitada ning eristada vähemusosalusele kuuluv osa konsolideeritavate üksuste netovarast ning aruandeperioodi tulemustest:

- INVESTOR OÜ otsene osalus FINANTSINVESTEERING 3 OÜ-s on 90% alates valitseva mõju tekkest ehk hääleõigusega osa(de) omandamisest. See ühtlasi tähendab, et otsene vähemusosalus FINANTSINVESTEERING 1 OÜ-s on samast hetkest 10% (100%-90%=10%).

| FINANTSINVESTEERING 3 OÜ | Enamusosalus | Vähemusosalus | KOKKU osalus |

| Otsene osalus | 90% | 10% | 100% |

| Kaudne osalus | 0% | 0% | 0% |

| KOKKU osalus | 90% | 10% | 100% |

- INVESTOR OÜ otsene osalus FINANTSINVESTEERING 4 GmbH-s puudub, kaudne osalus läbi konsolideeritava üksuse FINANTSINVESTEERING 3 OÜ ja sedakaudu ka koguosalus FINANTSINVESTEERING 4 AS-s on 90% alates valitseva mõju tekkest ehk hääleõigusega aktsia(te) omandamisest (Otsene osalus 0%, kaudne osalus on 90% 1005-st ehk 90%*100%=90% ning koguosalus otsese ja kaudsete osaluste summana on 90% ehk 0%+90%=90%). See ühtlasi tähendab, et vähemusosaluse otsene osalus FINANTSINVESTEERING 4 GmbH-s on samast hetkest 0% ning kaudne ja koguosalus kokku 10% (otsene osalus 0%, sest FINANTSINVESTEERING 4 GmbH-l pole teisi osanikke lisaks FINANTSINVESTEERING 3 OÜ-le; kaudne osalus 10% 100%-st ehk 10%*100%=10% ning koguosalus 10% ehk otsese ning kaudsete osaluste summana 0%+10%=10%).

| FINANTSINVESTEERING 4 GmbH | Enamusosalus | Vähemusosalus | KOKKU osalus |

| Otsene osalus | 0% | 0% | 0% |

| Kaudne osalus | 90% | 10% | 100% |

| KOKKU osalus | 90% | 10% | 100% |

Eelmistest näidetest ilmneb, et konsolideeritud finantsaruannete nõuetekohaseks koostamiseks on vajalik korrektne teadmine konsolideerimisgrupi struktuurist (millised üksused konsolideerimisgruppi kuuluvad) ning struktuuri muutumisest (omandatud ja võõrandatud üksused ning konsolideeriva üksuse mõju muutused) aruandeperioodi jooksul ning eelmiste perioodide võrreldavate andmete esitamiseks ka sarnane teadmine varasemate aruandeperioodide kohta. Vähemusosaluste määramiseks võib mitte piisata teadmisest konsolideeriva üksuse (emaettevõtte) investeeringutest või ka ema- ja tütarettevõtete aruannetes loetletud tütarettevõtete nimekirjast, sest näiteks ka konsolideerimisgrupi kuuluvate üksuste omavahelised väikesed osalused võivad oluliselt kogupilti muuta.

Näide: Seome eelnenud kaks näidet kokku nii, et omistame FINANTSINVESTEERING 1 OÜ-le 10%-lise osaluse FINANTSINVESTEERING 3 OÜ-s.

Konsolideeriva üksuse INVESTOR OÜ konsolideerimisgrupi konsolideeritud finantsaruandluses kujuneks vähemusosalus järgnevalt:

- INVESTOR OÜ otsene osalus ja ka koguosalus FINANTSINVESTEERING 1 OÜ-s 100% alates valitseva mõju tekkest ning vähemusosalus FINANTSINVESTEERING 1 OÜ-s oleks samast hetkest 0 (100%-100%=0).

| FINANTSINVESTEERING 1 OÜ | Enamusosalus | Vähemusosalus | KOKKU osalus |

| Otsene osalus | 100% | 0% | 100% |

| Kaudne osalus | 0% | 0% | 0% |

| KOKKU osalus | 100% | 0% | 100% |

- INVESTOR OÜ otsene osalus ja ka koguosalus FINANTSINVESTEERING 2 AS-s oleks 65% alates valitseva mõju tekkest. Vähemusosaluse otsene osalus FINANTSINVESTEERING 2 AS-s oleks samast hetkest 35% (100%-65%=35%).

| FINANTSINVESTEERING 2 OÜ | Enamusosalus | Vähemusosalus | KOKKU osalus |

| Otsene osalus | 65% | 35% | 100% |

| Kaudne osalus | 0% | 0% | 0% |

| KOKKU osalus | 65% | 35% | 100% |

- INVESTOR OÜ kogu osalus oleks FINANTSINVESTEERING 3 OÜ-s 100%, sest lisanduks kaudne osalus 10% (läbi FINANTSINVESTEERING 1 OÜ, 100% 10%-st ehk 100%*10%=10%). Seega FINANTSINVESTEERING 3 OÜ-s vähemusosalus puuduks (100%-100%=0%).

| FINANTSINVESTEERING 3 OÜ | Enamusosalus | Vähemusosalus | KOKKU osalus |

| Otsene osalus | 90% | 0% | 90% |

| Kaudne osalus | 10% | 0% | 10% |

| KOKKU osalus | 100% | 0% | 100% |

- INVESTOR OÜ kogu osalus oleks FINANTSINVESTEERING 4 GmbH-s 100%, sest FINANTSINVESTEERING 3 OÜ-sse lisandunud kaudne osalus 10% (läbi FINANTSINVESTEERING 1 OÜ) ja vähemusosaluse puudumine FINANTSINVESTEERING 3 OÜ-s välistaks ka (kaudse) vähemusosaluse FINANTSINVESTEERING 4 GmbH-s. Seega FINANTSINVESTEERING 4 GmbH-s vähemusosalus puuduks (100%-100%=0%).

| FINANTSINVESTEERING 4 GmbH | Enamusosalus | Vähemusosalus | KOKKU osalus |

| Otsene osalus | 0% | 0% | 0% |

| Kaudne osalus | 100% | 0% | 100% |

| KOKKU osalus | 100% | 0% | 100% |

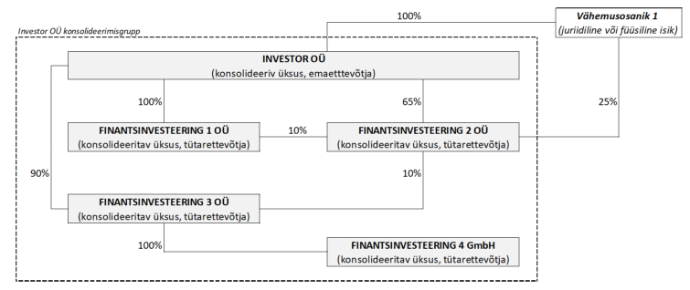

Näide: Kui aga FINANTSINVESTEERING 3 OÜ-s 10%-lise osaluse andev investeering oleks tehtud hoopis FINANTSINVESTEERING 2 OÜ poolt ning samas FINANTSINVESTEERING 1 OÜ osalus FINANTSINVESTEERING 2 oleks 10%, siis kujuneks konsolideeriva üksuse INVESTOR OÜ konsolideerimisgrupi konsolideeritud aruandluses vähemusosalus järgnevalt:

- INVESTOR OÜ otsene osalus ja ka koguosalus FINANTSINVESTEERING 1 OÜ-s 100% alates valitseva mõju tekkest ning vähemusosalus FINANTSINVESTEERING 1 OÜ-s oleks samast hetkest 0 (100%-100%=0).

| FINANTSINVESTEERING 1 OÜ | Enamusosalus | Vähemusosalus | KOKKU osalus |

| Otsene osalus | 100% | 0% | 100% |

| Kaudne osalus | 0% | 0% | 0% |

| KOKKU osalus | 100% | 0% | 100% |

- INVESTOR OÜ koguosalus FINANTSINVESTEERING 2 AS-s oleks 75% alates valitseva mõju tekkest, sest lisanduks kaudne osalus 10% (läbi FINANTSINVESTEERING 1 OÜ, 100% 10%-st ehk 100%*10%=10%). Vähemusosaluse otsene osalus FINANTSINVESTEERING 2 AS-s oleks samast hetkest 25% (100%-75%=25%).

| FINANTSINVESTEERING 2 OÜ | Enamusosalus | Vähemusosalus | KOKKU osalus |

| Otsene osalus | 65% | 25% | 90% |

| Kaudne osalus | 10% | 0% | 10% |

| KOKKU osalus | 75% | 25% | 100% |

- INVESTOR OÜ kogu osalus oleks FINANTSINVESTEERING 3 OÜ-s 97,5%, seejuures otsene osalus 90% ja kaudne osalus 7,5% ehk 75% 10%-st ning vähemusosaluse kaudne ja kogu osalus 2,5% (25% 10%-st= 2,5%):

| FINANTSINVESTEERING 3 OÜ | Enamusosalus | Vähemusosalus | KOKKU osalus |

| Otsene osalus | 90% | 0% | 90% |

| Kaudne osalus | 7,5% | 2,5% | 10% |

| KOKKU osalus | 97,5% | 2,5% | 100% |

- INVESTOR OÜ kogu osalus oleks FINANTSINVESTEERING 4 GmbH-s 97,5%, sest vähemusosaluse kaudne osalus (läbi FINANTSINVESTEERING 3 OÜ) oleks 2,5 % (2,5% 100%-st ehk 2,5%*100%=2,5%):

| FINANTSINVESTEERING 4 GmbH | Enamusosalus | Vähemusosalus | KOKKU osalus |

| Otsene osalus | 0% | 0% | 0% |

| Kaudne osalus | 97,5% | 2,5% | 100% |

| KOKKU osalus | 97,5% | 2,5% | 100% |

Eelneva kokkuvõttena - aruandekuupäeva seisuga vähemusosalust vaadeldakse kui arvestuslikku (neto)varade hulka, mille konsolideeriv üksus peaks vähemusosanikele ära andma konsolideeritavate üksuste likvideerimisel aruandekuupäeva seisuga arvestades nii otseseid kui ka kaudseid omandisuhteid. Aruandeperioodil toimunud muutused vähemusosalusele omistatavas osas, sealhulgas osaluste muutuste mõjud ja/või konsolideeritavate üksuste aruandeperioodi tulemused (kasumid või kahjumid), kujundavad otseselt vähemusosalusele omistatavat osa konsolideeritavate üksuste netovaras aruandeperioodi lõppedes (järgmisel aruandekuupäeval).

Juhul, kui Teil tekib teema kohta täiendavaid küsimusi, palun pöörduge BDO ekspertide poole.

Loe ka varem ja hiljem ilmunud artikleid sel teemal SIIT