Konsolideeritud finantsaruanded: Vähemusosalus ja osaluse võõrandamise tulemus

Konsolideeritud finantsaruanded: Vähemusosalus ja osaluse võõrandamise tulemus

Konsolideeritud aruandluse koostamisel jagatakse konsolideeritava üksuse netovara ning aruandeperioodi tulemus kaheks: (i) konsolideeriva üksuse omanikele otseselt ja/või kaudselt omistatav osa (enamusosa) ning (ii) vähemusosalusele omistatav osa (vähemusosa). Juhtudel, kus (konsolideeritava) majandusüksuse osalise omandamisega kaasneb raamatupidamisliku firmaväärtuse teke, tuleb ostuanalüüsi ja/või konsolideeritud finantsaruandeid koostades vastata küsimustele kas ja kuidas konsolideeritava üksusega seotud firmaväärtus mõjutab finantsaruandeid.

Juhtudel, kus konsolideeriv üksus omandab osaluse konsolideeritavas üksuses läbi äriühenduse ning kasutatakse ostumeetodit, võib (kuid ei pruugi) konsolideeriva üksuse konsolideeritud aruandluses tekkida omandamisel raamatupidamislik firmaväärtus - vt ka meie varasemat artiklit Konsolideeritud finantsaruanded: Vähemusosalus ja firmaväärtus. Finantsaruandluse standardid välistavad firmaväärtuse tekke juhtudel, kus tehingute osapoolteks on ühise kontrolli all olevad majandusüksused (st ka konsolideerimisgrupi liikmed) – selliste tehingute puhul kasutatakse korrigeeritud ostumeetodit.

Lisaks omandamistehingutele (kus vähemusosalusele omistatav osa konsolideeritava üksuse netovaras väheneb või kaob) mõjutavad konsolideeritud finantsaruandluses vähemusosalust ka võõrandamistehingud (kus vähemusosalusele omistatav osa konsolideeritava üksuse netovaras kasvab või muutub valitsevaks mõjuks). Sarnaselt omandamistehingutele on ka võõrandamistehingute puhul oluline tuvastada tehingu osapooled ning nende seotus konsolideerimisgrupiga, sest tehingu osapoolest sõltub tehingu lõpptulemuse kajastamine konsolideeritud finantsaruandluses:

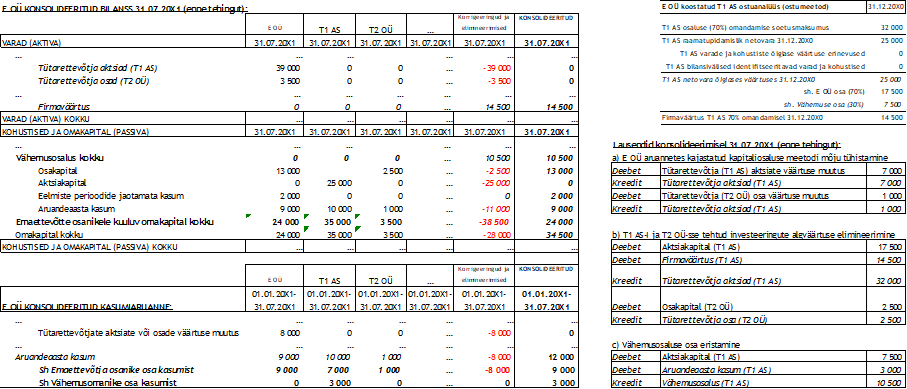

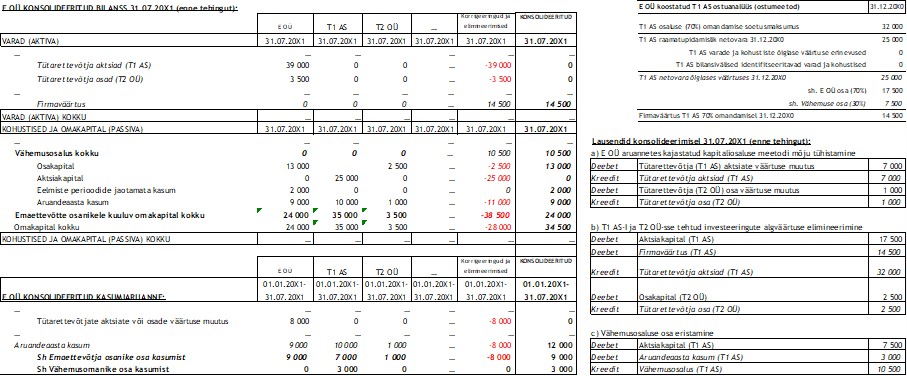

Näide (i): E OÜ võõrandab 47 000 euro eest T2 OÜ-le 31.07.20X1 50% osaluse T1 AS-s säilitades 20% osaluse. T2 OÜ on E OÜ tütarettevõtja, milles E OÜ osalus on 100%. Konsolideerimine vahetult enne ning vahetult pärast tehingut oleks alljärgnev (tütarettevõtjaid kajastatakse konsolideerimata finantsaruannetes kapitaliosaluse meetodil; firmaväärtust ei ole amortiseeritud; asjasse mittepuutuvaid kirjeid ei ole esitatud):

E OÜ ning T2 OÜ vahelise tehingu tulemusena, tekib E OÜ-l konsolideerimata finantsaruandluses aktsiate müügikasum 19 143 eurot (=47000-5/7x39000) ning investeering klassifitseerub ümber sidusettevõtteks (20%) raamatupidamisväärtusega 11 143 eurot (=2/7x39000), T2 OÜ-l tekib konsolideerimata finantsaruandluses sidusettevõtja T1 AS (50%) soetusmaksumusega 47 000 eurot. Konsolideerimisgrupil ei saanud iseendale müügist tekkida kasumit, mistõttu aktsiate võõrandamise kasum konsolideeritud finantsaruannetes elimineeritakse. Konsolideeritud bilansis tehingust täiendavat firmaväärtust ei teki (kuna tegemist ei ole äriühendusega) ega kao (puuduvad vähendamist nõudvad asjaolud) ning varasemalt kapitaliseeritud firmaväärtuse jääk 14 500 eurot ei muutu (sisaldub edaspidi aktsiate raamatupidamisväärtustes E OÜ ja T2 OÜ konsolideerimata aruannetes ja jaguneb sedakaudu kahe konsolideerimisgrupi üksuse bilanssidesse (meie näites proportsioonidega 2/7 ja 5/7, lähtuvalt osalustest 70%=20%+50%). Tehing ei mõjuta konsolideeritud finantsaruandluses vähemusosalusele omistatavat osa ega muuda kuni tehinguni kujunenud aruandeperioodi tulemuse jagunemise proportsiooni:

Näitest ilmneb, et tehingud konsolideerimisgruppi kuuluvate vähemusosaluseta üksuste vahel ei mõjuta konsolideerimisgrupi kui terviku netovara ei tervikuna ega proportsiooni konsolideerivale üksusele ja vähemusosalusele omistatava osa vahel (konsolideeritud bilanss sellistest tehingutest ei muutu- tehingu eelne ning järgne bilanss on sarnased). Kui firmaväärtust (ja/või soetusmaksumuse ja netovara osa väärtuste erinevust) amortiseeritaks, siis kujuneksid amortisatsioonisummad järgnevalt (kuu täpsus, lineaarne meetod, 10-aastane kasulik eluiga, väärtuse languseta):

ning võiks tekkida küsimus, kas aruandeperioodi tulemuse jagamisel konsolideeriva üksuse ning vähemusosaluse vahel tuleks arvestada ka firmaväärtuse amortisatsiooni mõju. Kuna firmaväärtusest ei ole kapitaliseeritud vähemusele omistatavat osa (vt ka varasem artikkel Konsolideeritud finantsaruanded: Vähemusosalus ja firmaväärtus), siis kogu firmaväärtuse kulumi osa jääb konsolideerivale üksusele omistatava osa kanda.

Tehingutest konsolideerimisgruppi kuuluvate vähemusosalusega üksustega - konsolideeriva üksuse mitte 100%-lise mõjuvõimu all konsolideeritava(te) üksus(t)ega ei teki muutusi konsolideeritud omakapitalis kokku, kuid võivad tekkida muutused konsolideerivale üksusele omistatava osa ning vähemusele omistatava osa proportsioonides. Kuna tegemist on ühise valitseva mõju all olevate üksuste vaheliste tehingutega, siis konsolideeritud finantsaruandluses tehingute kajastamisel kasutatakse korrigeeritud ostumeetodit (muutused korrigeeritakse omakapitali siseselt).

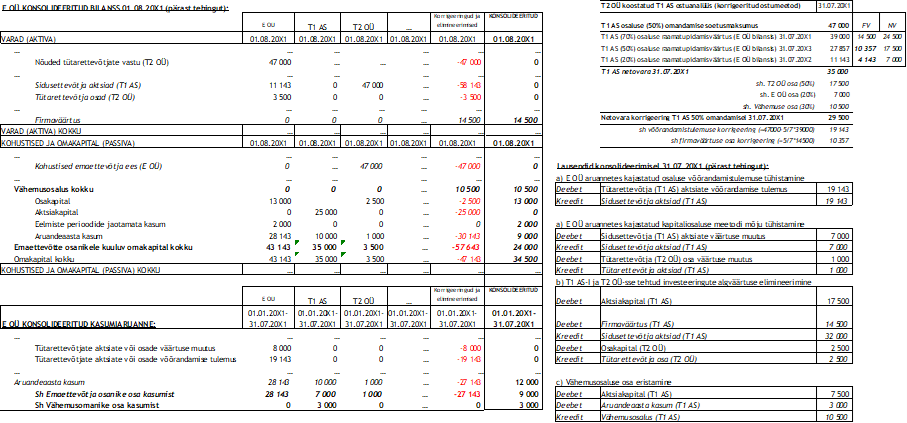

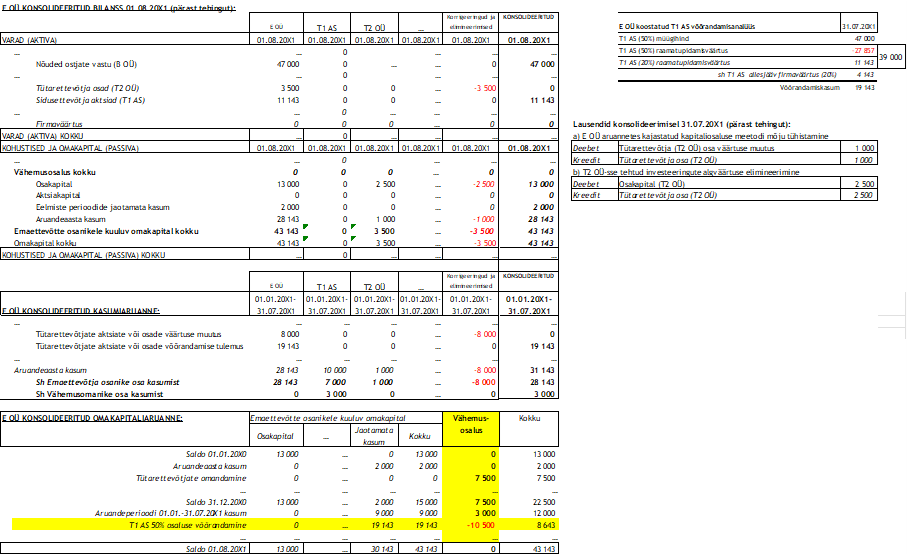

Näide (ii): E OÜ võõrandab 47 000 euro eest T2 OÜ-le 31.07.20X1 50% osaluse T1 AS-s säilitades 20% osaluse. T2 OÜ on E OÜ tütarettevõtja, milles E OÜ osalus on 60%. Konsolideerimine vahetult enne ning vahetult pärast tehingut oleks alljärgnev (tütarettevõtjaid kajastatakse konsolideerimata finantsaruannetes kapitaliosaluse meetodil; firmaväärtust ei ole amortiseeritud; asjasse mittepuutuvaid kirjeid ei ole esitatud; vt võrdluseks ka Näide(i)):

E OÜ ning T2 OÜ vahelise tehingu tulemusena, tekib E OÜ-l konsolideerimata finantsaruandluses aktsiate müügikasum 19 143 eurot (=47000-5/7x39000) ning investeering klassifitseerub ümber sidusettevõtteks (20%) raamatupidamisväärtusega 11 143 eurot (=2/7x39000), T2 OÜ-l tekib konsolideerimata finantsaruandluses sidusettevõtja T1 AS (50%) soetusmaksumusega 47 000 eurot.

Kuna T2 OÜ-s on konsolideeriva üksuse otsene ja kaudne osalus kokku 60% ehk vähemusosalus moodustab 40%, siis võõrandamistehinguga T1 AS-s vähemusosalus muutub – varasem 30% muutub 50%-ks (E OÜ otseseks osaluseks T1 AS-s kujuneb 20% ja kaudseks osaluseks läbi T2 OÜ kujuneb 60% 50%-st ehk 30%, kokku seega 50% ning vähemus samuti 50%).

Siinkohal võib tekkida küsimus, et kas 50%-line osalus on piisav, et investeeringut tütarettevõtjaks klassifitseerida? On, sest E OÜ-l on valitsev mõju T2 OÜ üle ning T2 OÜ-l on valitsev mõju T1 AS üle (tütarettevõtja tütarettevõte on konsolideerimisgrupis tütarettevõte).

Tehingu toimumise järgselt on konsolideeritud finantsaruanded järgmised (vt ka konsolideeritud perioodiaruannete järjepidavust ja võrreldavust) ning ehkki kogu konsolideeritud omakapital ei ole muutunud (35 900 eurot), siis konsolideerivale üksusele omistatav osa ning vähemusosaluse osa T1 AS netovarast muutusid selle tehinguga:

Kuna konsolideerimisgruppi kuuluvad majandusüksusi loetakse ühise valitseva mõju all olevateks, siis tehingu kajastamisel konsolideeritud finantsaruannetes tuleb kasutada korrigeeritud ostumeetodit ning konsolideerimata finantsaruannetes kajastatud võõrandamise tulemuste mõju tuleb elimineerida (konsolideerimisgrupi kui ühtse majandusüksuse sisene tehing). Korrigeeritud ostumeetodi rakendamine tähendab ühtlasi, et emaettevõtte omanikele kuuluva omakapitali vähenemine (-7000 eurot) ja vähemusosalusele kuuluva omakapitali kasv (+7000 eurot), kajastatakse emaettevõtte omanikele kuuluva jaotuskõlbuliku kasumi muutusena (mitte osaluse võõrandamiskahjumina aruandeperioodi konsolideeritud kasumiaruandes).

Osaluse võõrandamisega seondub alati ka küsimus firmaväärtuse väärtuse korrigeerimise vajadusest (kas osaluse võõrandamisel võõrandati ka mingi osa üksusega seotud omandamisel kapitaliseeritud firmaväärtusest?) – konsolideerimisgrupi siseste tehingute korral tuleks sellele küsimusele vastamiseks teostada vara (raha genereeriv üksus, millega kapitaliseeritud firmaväärtus on seotud) väärtuse test.

Tehinguid kolmandate osapooltega (sh vähemusomanikeks olevate isikutega), keda ei ole võimalik käsitleda ühise valitseva mõju all oleva isikuna, käsitletakse konsolideeritud finantsaruandluses reeglina tavapäraste tehingutena sõltumatute osapoolte vahel, millest tekkivaid kasumeid või kahjumeid kajastatakse tehingu toimumise perioodi kasumiaruandes. Siinkohal tasub lisaks mõista, et raamatupidamislik käsitlus ja maksukäsitlus sõltumatust osapoolest võivad erineda.

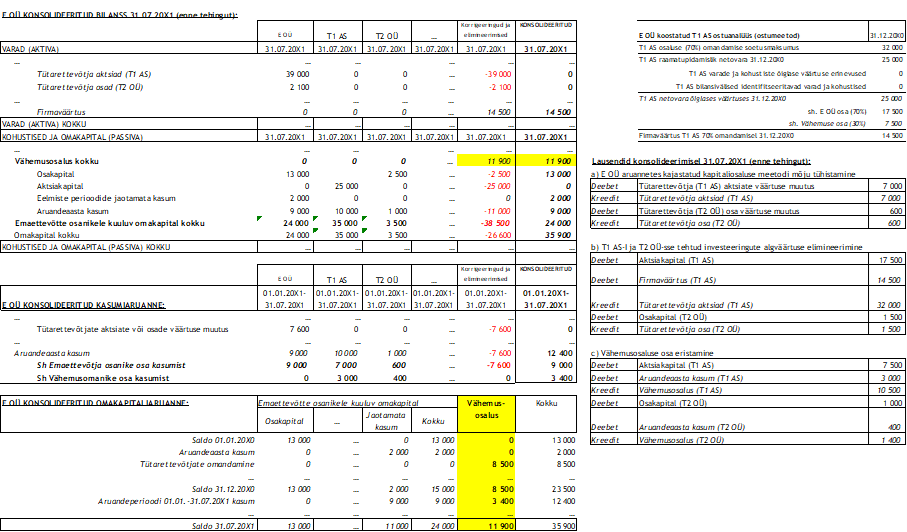

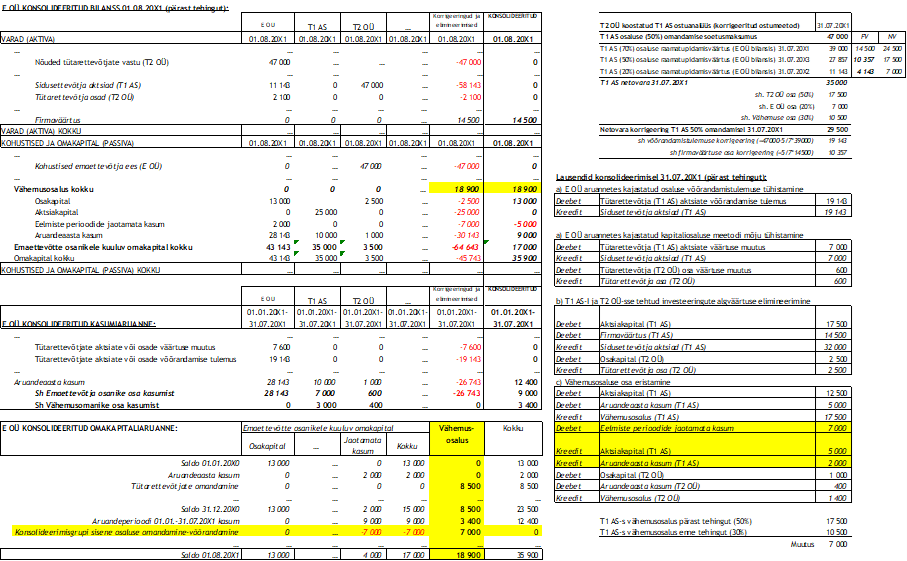

Näide (iii): E OÜ võõrandab 47 000 euro eest B OÜ-le (kes on T1 AS vähemusaktsionär) 31.07.20X1 50% osaluse T1 AS-s säilitades 20% osaluse. B OÜ tütarettevõtja vähemusosanikuna ei ole konsolideerimisgrupi liige. T2 OÜ on 100% osalusega tütarettevõtja. Konsolideerimine vahetult enne ning vahetult pärast tehingut oleks alljärgnev (tütarettevõtjaid kajastatakse konsolideerimata finantsaruannetes kapitaliosaluse meetodil; firmaväärtust ei ole amortiseeritud; asjasse mittepuutuvaid kirjeid ei ole esitatud):

ning tehingu järgselt:

Seejuures konsolideeritud arvestuse ja aruandluse järjepidevuse tagamiseks on vajalik T1 AS bilansi konsolideerimine 01.01.20X1 seisuga (aruandeperioodi algsaldod), kuid ei ole vajalik valitseva mõju võõrandamise järgselt (misjärel T1 AS kajastub sidusettevõtjana). Konsolideeritud kasumiaruandes kajastuvad T1 AS tulud ja kulud rida-realt konsolideerituna kuni valitseva mõju võõrandamiseni ning alates 01.08.20X1 (kuni aruandeperioodi lõpuni) rakendatakse sidusettevõtetesse tehtud investeeringute arvestus- ja aruandluspõhimõtteid.

Firmaväärtuse (edasine) võõrandamisjärgne käsitlus vajab seejuures eraldiseisvat analüüsi.

Mis tahes lisaküsimuste või selgituste saamiseks seoses käesoleva teemaga, julgustame Teid pöörduma otse BDO ekspertide poole. Me oleme siin, et pakkuda Teile asjatundlikku nõu ja tuge.

Loe ka varem ja hiljem ilmunud artikleid sel teemal SIIT

Juhtudel, kus konsolideeriv üksus omandab osaluse konsolideeritavas üksuses läbi äriühenduse ning kasutatakse ostumeetodit, võib (kuid ei pruugi) konsolideeriva üksuse konsolideeritud aruandluses tekkida omandamisel raamatupidamislik firmaväärtus - vt ka meie varasemat artiklit Konsolideeritud finantsaruanded: Vähemusosalus ja firmaväärtus. Finantsaruandluse standardid välistavad firmaväärtuse tekke juhtudel, kus tehingute osapoolteks on ühise kontrolli all olevad majandusüksused (st ka konsolideerimisgrupi liikmed) – selliste tehingute puhul kasutatakse korrigeeritud ostumeetodit.

Lisaks omandamistehingutele (kus vähemusosalusele omistatav osa konsolideeritava üksuse netovaras väheneb või kaob) mõjutavad konsolideeritud finantsaruandluses vähemusosalust ka võõrandamistehingud (kus vähemusosalusele omistatav osa konsolideeritava üksuse netovaras kasvab või muutub valitsevaks mõjuks). Sarnaselt omandamistehingutele on ka võõrandamistehingute puhul oluline tuvastada tehingu osapooled ning nende seotus konsolideerimisgrupiga, sest tehingu osapoolest sõltub tehingu lõpptulemuse kajastamine konsolideeritud finantsaruandluses:

- tehingud konsolideerimisgruppi kuuluvate vähemusosaluseta üksuste vahel;

- tehingud konsolideerimisgruppi kuuluvate vähemusosalusega üksuste vahel;

- tehingud kolmandate osapooltega (sh vähemusomanikeks olevate isikutega).

Näide (i): E OÜ võõrandab 47 000 euro eest T2 OÜ-le 31.07.20X1 50% osaluse T1 AS-s säilitades 20% osaluse. T2 OÜ on E OÜ tütarettevõtja, milles E OÜ osalus on 100%. Konsolideerimine vahetult enne ning vahetult pärast tehingut oleks alljärgnev (tütarettevõtjaid kajastatakse konsolideerimata finantsaruannetes kapitaliosaluse meetodil; firmaväärtust ei ole amortiseeritud; asjasse mittepuutuvaid kirjeid ei ole esitatud):

E OÜ ning T2 OÜ vahelise tehingu tulemusena, tekib E OÜ-l konsolideerimata finantsaruandluses aktsiate müügikasum 19 143 eurot (=47000-5/7x39000) ning investeering klassifitseerub ümber sidusettevõtteks (20%) raamatupidamisväärtusega 11 143 eurot (=2/7x39000), T2 OÜ-l tekib konsolideerimata finantsaruandluses sidusettevõtja T1 AS (50%) soetusmaksumusega 47 000 eurot. Konsolideerimisgrupil ei saanud iseendale müügist tekkida kasumit, mistõttu aktsiate võõrandamise kasum konsolideeritud finantsaruannetes elimineeritakse. Konsolideeritud bilansis tehingust täiendavat firmaväärtust ei teki (kuna tegemist ei ole äriühendusega) ega kao (puuduvad vähendamist nõudvad asjaolud) ning varasemalt kapitaliseeritud firmaväärtuse jääk 14 500 eurot ei muutu (sisaldub edaspidi aktsiate raamatupidamisväärtustes E OÜ ja T2 OÜ konsolideerimata aruannetes ja jaguneb sedakaudu kahe konsolideerimisgrupi üksuse bilanssidesse (meie näites proportsioonidega 2/7 ja 5/7, lähtuvalt osalustest 70%=20%+50%). Tehing ei mõjuta konsolideeritud finantsaruandluses vähemusosalusele omistatavat osa ega muuda kuni tehinguni kujunenud aruandeperioodi tulemuse jagunemise proportsiooni:

Näitest ilmneb, et tehingud konsolideerimisgruppi kuuluvate vähemusosaluseta üksuste vahel ei mõjuta konsolideerimisgrupi kui terviku netovara ei tervikuna ega proportsiooni konsolideerivale üksusele ja vähemusosalusele omistatava osa vahel (konsolideeritud bilanss sellistest tehingutest ei muutu- tehingu eelne ning järgne bilanss on sarnased). Kui firmaväärtust (ja/või soetusmaksumuse ja netovara osa väärtuste erinevust) amortiseeritaks, siis kujuneksid amortisatsioonisummad järgnevalt (kuu täpsus, lineaarne meetod, 10-aastane kasulik eluiga, väärtuse languseta):

ning võiks tekkida küsimus, kas aruandeperioodi tulemuse jagamisel konsolideeriva üksuse ning vähemusosaluse vahel tuleks arvestada ka firmaväärtuse amortisatsiooni mõju. Kuna firmaväärtusest ei ole kapitaliseeritud vähemusele omistatavat osa (vt ka varasem artikkel Konsolideeritud finantsaruanded: Vähemusosalus ja firmaväärtus), siis kogu firmaväärtuse kulumi osa jääb konsolideerivale üksusele omistatava osa kanda.

Tehingutest konsolideerimisgruppi kuuluvate vähemusosalusega üksustega - konsolideeriva üksuse mitte 100%-lise mõjuvõimu all konsolideeritava(te) üksus(t)ega ei teki muutusi konsolideeritud omakapitalis kokku, kuid võivad tekkida muutused konsolideerivale üksusele omistatava osa ning vähemusele omistatava osa proportsioonides. Kuna tegemist on ühise valitseva mõju all olevate üksuste vaheliste tehingutega, siis konsolideeritud finantsaruandluses tehingute kajastamisel kasutatakse korrigeeritud ostumeetodit (muutused korrigeeritakse omakapitali siseselt).

Näide (ii): E OÜ võõrandab 47 000 euro eest T2 OÜ-le 31.07.20X1 50% osaluse T1 AS-s säilitades 20% osaluse. T2 OÜ on E OÜ tütarettevõtja, milles E OÜ osalus on 60%. Konsolideerimine vahetult enne ning vahetult pärast tehingut oleks alljärgnev (tütarettevõtjaid kajastatakse konsolideerimata finantsaruannetes kapitaliosaluse meetodil; firmaväärtust ei ole amortiseeritud; asjasse mittepuutuvaid kirjeid ei ole esitatud; vt võrdluseks ka Näide(i)):

E OÜ ning T2 OÜ vahelise tehingu tulemusena, tekib E OÜ-l konsolideerimata finantsaruandluses aktsiate müügikasum 19 143 eurot (=47000-5/7x39000) ning investeering klassifitseerub ümber sidusettevõtteks (20%) raamatupidamisväärtusega 11 143 eurot (=2/7x39000), T2 OÜ-l tekib konsolideerimata finantsaruandluses sidusettevõtja T1 AS (50%) soetusmaksumusega 47 000 eurot.

Kuna T2 OÜ-s on konsolideeriva üksuse otsene ja kaudne osalus kokku 60% ehk vähemusosalus moodustab 40%, siis võõrandamistehinguga T1 AS-s vähemusosalus muutub – varasem 30% muutub 50%-ks (E OÜ otseseks osaluseks T1 AS-s kujuneb 20% ja kaudseks osaluseks läbi T2 OÜ kujuneb 60% 50%-st ehk 30%, kokku seega 50% ning vähemus samuti 50%).

Siinkohal võib tekkida küsimus, et kas 50%-line osalus on piisav, et investeeringut tütarettevõtjaks klassifitseerida? On, sest E OÜ-l on valitsev mõju T2 OÜ üle ning T2 OÜ-l on valitsev mõju T1 AS üle (tütarettevõtja tütarettevõte on konsolideerimisgrupis tütarettevõte).

Tehingu toimumise järgselt on konsolideeritud finantsaruanded järgmised (vt ka konsolideeritud perioodiaruannete järjepidavust ja võrreldavust) ning ehkki kogu konsolideeritud omakapital ei ole muutunud (35 900 eurot), siis konsolideerivale üksusele omistatav osa ning vähemusosaluse osa T1 AS netovarast muutusid selle tehinguga:

Kuna konsolideerimisgruppi kuuluvad majandusüksusi loetakse ühise valitseva mõju all olevateks, siis tehingu kajastamisel konsolideeritud finantsaruannetes tuleb kasutada korrigeeritud ostumeetodit ning konsolideerimata finantsaruannetes kajastatud võõrandamise tulemuste mõju tuleb elimineerida (konsolideerimisgrupi kui ühtse majandusüksuse sisene tehing). Korrigeeritud ostumeetodi rakendamine tähendab ühtlasi, et emaettevõtte omanikele kuuluva omakapitali vähenemine (-7000 eurot) ja vähemusosalusele kuuluva omakapitali kasv (+7000 eurot), kajastatakse emaettevõtte omanikele kuuluva jaotuskõlbuliku kasumi muutusena (mitte osaluse võõrandamiskahjumina aruandeperioodi konsolideeritud kasumiaruandes).

Osaluse võõrandamisega seondub alati ka küsimus firmaväärtuse väärtuse korrigeerimise vajadusest (kas osaluse võõrandamisel võõrandati ka mingi osa üksusega seotud omandamisel kapitaliseeritud firmaväärtusest?) – konsolideerimisgrupi siseste tehingute korral tuleks sellele küsimusele vastamiseks teostada vara (raha genereeriv üksus, millega kapitaliseeritud firmaväärtus on seotud) väärtuse test.

Tehinguid kolmandate osapooltega (sh vähemusomanikeks olevate isikutega), keda ei ole võimalik käsitleda ühise valitseva mõju all oleva isikuna, käsitletakse konsolideeritud finantsaruandluses reeglina tavapäraste tehingutena sõltumatute osapoolte vahel, millest tekkivaid kasumeid või kahjumeid kajastatakse tehingu toimumise perioodi kasumiaruandes. Siinkohal tasub lisaks mõista, et raamatupidamislik käsitlus ja maksukäsitlus sõltumatust osapoolest võivad erineda.

Näide (iii): E OÜ võõrandab 47 000 euro eest B OÜ-le (kes on T1 AS vähemusaktsionär) 31.07.20X1 50% osaluse T1 AS-s säilitades 20% osaluse. B OÜ tütarettevõtja vähemusosanikuna ei ole konsolideerimisgrupi liige. T2 OÜ on 100% osalusega tütarettevõtja. Konsolideerimine vahetult enne ning vahetult pärast tehingut oleks alljärgnev (tütarettevõtjaid kajastatakse konsolideerimata finantsaruannetes kapitaliosaluse meetodil; firmaväärtust ei ole amortiseeritud; asjasse mittepuutuvaid kirjeid ei ole esitatud):

ning tehingu järgselt:

Seejuures konsolideeritud arvestuse ja aruandluse järjepidevuse tagamiseks on vajalik T1 AS bilansi konsolideerimine 01.01.20X1 seisuga (aruandeperioodi algsaldod), kuid ei ole vajalik valitseva mõju võõrandamise järgselt (misjärel T1 AS kajastub sidusettevõtjana). Konsolideeritud kasumiaruandes kajastuvad T1 AS tulud ja kulud rida-realt konsolideerituna kuni valitseva mõju võõrandamiseni ning alates 01.08.20X1 (kuni aruandeperioodi lõpuni) rakendatakse sidusettevõtetesse tehtud investeeringute arvestus- ja aruandluspõhimõtteid.

Firmaväärtuse (edasine) võõrandamisjärgne käsitlus vajab seejuures eraldiseisvat analüüsi.

Mis tahes lisaküsimuste või selgituste saamiseks seoses käesoleva teemaga, julgustame Teid pöörduma otse BDO ekspertide poole. Me oleme siin, et pakkuda Teile asjatundlikku nõu ja tuge.

Loe ka varem ja hiljem ilmunud artikleid sel teemal SIIT