Konsolideeritud finantsaruanded: Vähemusosalus ja firmaväärtus

Konsolideeritud finantsaruanded: Vähemusosalus ja firmaväärtus

Konsolideeritud aruandluse koostamisel jagatakse konsolideeritava üksuse netovara ning aruandeperioodi tulemus kaheks:

(i) kui E OÜ konsolideeritud finantsaruannetes kajastada vaid konsolideeritava üksuse T AS firmaväärtuse E OÜ-le omistatav osa, siis:

a) ei kajastu rida-realt konsolideeritud bilansis kogu T AS firmaväärtus (õiglases väärtuses) ning

b) vähemusosaluse osa ei kajastu õiglases väärtuses (sest puudub vähemuse osa T AS firmaväärtusest) ning

c) T AS firmaväärtuse amortisatsioon on vaid osa tegelikust amortisatsioonist?

(ii) kui E OÜ omandab 80% T AS-st ning sellele tehingule ostuanalüüsiga omistatav raamatupidamislik firmaväärtus kujuneb 20 000 euro suuruses summas, siis kas kogu T AS firmaväärtus oleks arvestades ka vähemusele omistatavat (20%) osa kokku 25 000 eurot (=20000+5000 ehk =80%+20%)?

(iii) kas firmaväärtuse jagunemise proportsioon konsolideeriva üksuse ning vähemusosaluse vahel on ajas püsiv juhul, kui osalusproportsioonid ei muutu?

(iv) kas firmaväärtus on proportsionaalne omandatud osalusega ka tegelikes tehingutes, või firmaväärtuse jagunemise algoritmid on keerulisemad (sh osaluse omandamise-võõrandamise hinnakoridor ning sedakaudu ka tehingu tegelik/lõplik hind sõltub mitmetest (mitte nii ratsionaalsetest) täiendavatest asjaoludest)?

(v) kas C (vähemusele omistatav firmaväärtus T AS-s) = A (T AS väärtus) – N (T AS netovara õiglane väärtus) – B (E OÜ-le omistatav firmaväärtus T AS-s)?

(vi) kui tegelikud algoritmid on keerukamad ja/või C ei võrdu A-N-B, siis kuidas tuleks tuvastada firmaväärtuse väärtuse testimisel allahindluse summa T AS nt kasutusväärtusest (diskonteeritud rahavoogudel baseeruv hinnang) lähtudes?

(vii) jpt.

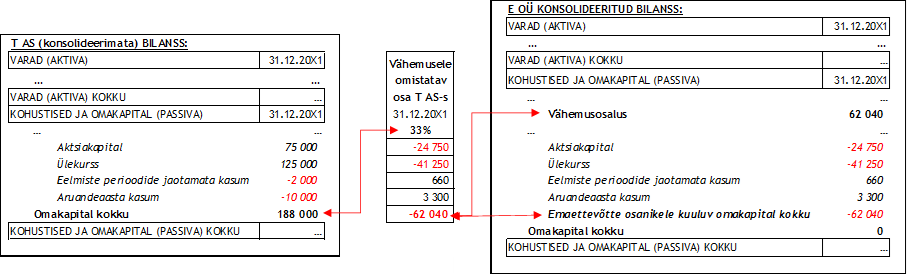

Vähemusosalusele omistatav osa konsolideeritud omakapitalist, mis on kujunenud konsolideeritava(te)s üksus(t)es esitatakse eraldikirjetel bilansis ja kasumiaruandes ning omakapitali muutumise aruandes, kuid vähemusosaluse eristamine rahavooaruandes ei ole asjakohane. Ehkki vähemusosalus esitatakse konsolideeritud bilansis koondsummana, on koondsumma komponendid tavapäraselt tuvastatavad läbi vähemusosalusele omistatava(te) proportsionaalsete osade konsolideeritava(te) üksus(t)e omakapitali kirjetest:

Näide: Konsolideerival üksusel E OÜ (emaettevõtja) on konsolideeritav üksus T AS (tütarettevõtja), mille lihtaktsiatest (hääleõigus otsustamisel ja osalemine kasumi jagamisel) omab otseselt ja kaudselt kokku 67%. See tähendab, et vähemusele omistatav osa moodustab kokku 33% (=100%-67%). Seos konsolideeritava üksuse T AS (konsolideerimata) bilansi omakapitali kirjete ning konsolideeriva üksuse E OÜ konsolideeritud bilansi vähemusosaluse kirje vahel on alljärgnev (asjasse mittepuutuvaid kirjeid ei ole esitatud):

Juhtudel, kus ostuanalüüsi käigus ning sedakaudu ka ostuanalüüsi tulemuste hilisemal kasutamisel (varade võõrandamistehingud, amortisatsiooniarvestus jt) korrigeeritakse ostuanalüüsi käigus ja konsolideeritud aruande tarbeks konsolideeritava üksuse varasid ja/või kohustisi (netovara), mõjutavad tehtavad netovara korrigeerimised ka konsolideeritud bilansis kajastatavat vähemusosaluse osa ning perioodiaruannetes kajastuvaid vähemusele omistatavaid tulemusi. Ehkki liidetavate järjekord ei ole tulemuse kujunemisel oluline, on sedakaudu mõistlik esmalt ostuanalüüsis täpsustada konsolideeritavad varad ja kohustised ning nende õiglane väärtus ning seejärel teostada netovara jagunemine konsolideeriva üksuse ning vähemusosaluse vahel.

Vähemusosaluse osa kalkuleerimisel konsolideeritud finantsaruandluse tarbeks on teoreetiliselt võimalikud 6 varianti olenevalt, millised varade ja kohustiste väärtused võetakse aluseks ning kas vähemusosalus esitatakse raamatupidamisväärtuses või õiglases väärtuses:

Seejuures:

Variant 1: varad ja kohustised õiglastes väärtustes ehk netovara õiglases väärtuses, vähemusosaluse osa õiglases väärtuses, konsolideeriva üksuse osa õiglases väärtuses;

Variant 2: varad ja kohustised raamatupidamisväärtustes ehk netovara raamatupidamisväärtuses, vähemusosaluse osa raamatupidamisväärtuses, konsolideeriva üksuse osa raamatupidamisväärtuses;

Variant 3: varad ja kohustised õiglastes väärtustes ehk netovara õiglases väärtuses, vähemusosaluse osa raamatupidamisväärtuses, konsolideerivale üksusele omistatud kogu õiglase väärtuse erinevus;

Variant 4: varad ja kohustised õiglastes väärtustes ehk netovara õiglases väärtuses, vähemusosalusele omistatud kogu õiglase väärtuse erinevus, konsolideeriva üksuse osa raamatupidamisväärtuses;

Variant 5: varad ja kohustised õiglastest väärtustest tuletatud väärtustest ehk netovara õiglasest väärtusest tuletatud väärtuses, vähemusosaluse osa raamatupidamisväärtuses, konsolideerivale üksusele omistatud talle kuuluv osa õiglase väärtuse erinevusest;

Variant 6: varad ja kohustised õiglastest väärtustest tuletatud väärtustest ehk netovara õiglasest väärtusest tuletatud väärtuses, vähemusosalusele omistatud talle kuuluv osa õiglase väärtuse erinevusest, konsolideerivale üksusele omistatud osa raamatupidamisväärtuses.

Eesti finantsaruandluse standardite nõuetega vastavuses olevates konsolideeritud finantsaruannetes kasutatakse üldreeglina Varianti 1 ning erandina ühise kontrolli all olevate üksuste vahelistes tehingutes Varianti 2 (võttes arvesse varasemate ostuanalüüsidega tehtud korrigeerimiste mõju).

Juhtudel, kus konsolideeriv üksus omandab osaluse konsolideeritavas üksuses läbi äriühenduse, võib (kuid ei pruugi) omandamisel tekkida raamatupidamislik firmaväärtus (vt ka järgmine näide), mida omandatud majandusüksuse bilansis ei kajastata, kuid konsolideeritud bilansis esitatakse eraldi välja tooduna immateriaalse põhivara hulgas. Sealhulgas, kui hinnangu tegijaks oleks mõni samaaegselt investeerinud muu investor (st mitte E OÜ), siis E OÜ ja vähemusinvestori analüüsid ei pruugiks olla omavahel üheselt seostatavad (võiksid olla ka asümmeetrilised). Seega raamatupidamislik (arvestuslik) firmaväärtus on otsesemalt seotud konkreetse(te) tehingu(te)ga ning omandaja (milleks konsolideerimisgrupi korral on konsolideeriv üksus, otseselt ja/või kaudselt läbi teiste konsolideeritavate üksuste) poolsete hinnangutega tehingu(te) aspektidele, mitte niivõrd otseselt kogu (osaliselt) omandatud firma koguväärtusega.

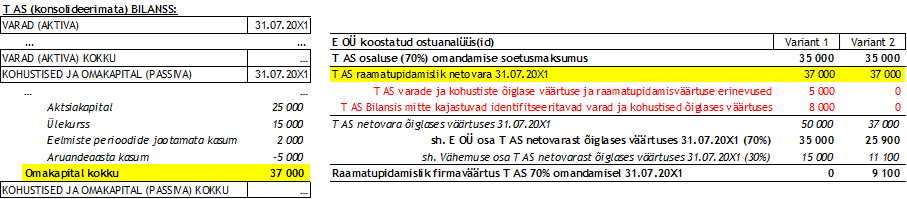

Näide: E OÜ omandab 35 000 euro eest 31.07.20X1 70% T AS hääleõiguslikest lihtaktsiatest, mis annab talle 70% mõjuvõimu-osaluse T AS-s ning kujundab T AS-s vähemusosaluseks 30% (=100%-70%). Kui omandaja, E OÜ juhatus hindab, et erinevus 9 100 eurot investeeringu soetusmaksumuse (panustatud vara) ning omandatud osa investeeringuobjekti raamatupidamislikust netovarast (omandatud vara) vahel oli tingitud: (Variant 1) varade ja kohustiste õiglaste väärtuste ja raamatupidamisväärtuste erinevustest ning identifitseeritavatest arvele võtmata varade ja kohustiste õiglasest väärtusest või (Variant 2) raamatupidamislik netovara võrdub õiglase netovaraga, siis raamatupidamislik firmaväärtus sellest tehingust kujuneb erinevaks (Variant 1 hinnangutest lähtuvalt kujuneb firmaväärtuseks 0 eurot ning Variandis 2 kujuneb 9100 eurot):

Arvestades ebakindlust ning ebaselgust: (i) vähemusele omistatava firmaväärtuse osa väärtuse määramisel ning (ii) varana (konsolideerimisgrupile) tuleviku tulude genereerimisel osalemises, määratletakse (konsolideeritud) bilansis kajastatav läbi omandaja poolt tasutu – (konsolideeritud bilansis kapitaliseeritav) firmaväärtus on positiivne vahe omandatud osaluse soetusmaksumuse ja omandatud netovara õiglase väärtuse vahel – ning äriühendusest tekkinud firmaväärtus peegeldab seda osa soetusmaksumusest, mis omandaja poolt tasuti omandatud ettevõtte selliste varade eest, mida ei ole võimalik eristada ja eraldi arvele võtta. Sedakaudu on määratletud, et vaid üks osa konsolideeritava üksuse firmaväärtusest on käsitletav bilansis kajastatava varana (konsolideerivale üksusele omistatav osa) ning teist osa (vähemusele omistatavat osa) käsitletakse bilansivälise varana. Sedakaudu kajastatakse konsolideeritud finantsaruannetes vaid konsolideerivale üksusele otseselt ja/või kaudselt omistatavat osa konsolideeritava üksuse firmaväärtusest:

Näide: E OÜ omandab 47 000 euro eest 31.07.20X1 70% osaluse T AS-s ning kujundab T AS-s vähemusosaluseks 30% (=100%-70%).

ning seosed T AS raamatupidamisliku netovara (omakapital bilansis), netovara õiglase väärtuse ning kogu majandusüksuse turuväärtuse vahel 31.07.20X1 seisuga võiksid olla järgnevad – eeldusel, et 70% omandamine toimus sõltumatute osapoolte vahel ja/või turutingimustel:

kuna konsolideerivale üksusele kuuluv osa konsolideeriva üksuse omandamishetke netovarast elimineeritakse, siis konsolideeritava üksuse rida-realt konsolideerimise mõju konsolideeritud aruandele oleks järgnev:

ehk omandamishetke konsolideeritud bilansi maht erineb konsolideerimata aruande mahust eelkõige järgnevatel põhjustel:

Näide: T AS 70% omandamise eel hinnati E OÜ poolt finants, personali, tehnoloogia jt due diligence’de tulemustele tuginedes T AS koguväärtuseks (100%) diskonteeritud rahavoogude meetodil 45 000 kuni 55 000 eurot (millest 70% oleks 31 500 – 38 500 eurot). Hinnakoridori kaudu vähemusosalusele tuletatud firmaväärtuse jagunemise vahemik kujuneks 47 000 soetushinna puhul:

ehk selline lähenemine viib raskesti põhjendatavate tulemusteni (45 000 eurose koguväärtuse korral vähemusosalus ilmselt ei loobuks oma osalusest makstes omandajale 2000 eurot lisaks?), nagu ka T AS 100% väärtuse hindamine läbi E OÜ poolt tasutu – 100% väärtus omandamishinnale osalusproportsiooni rakendades peaks siis olema hoopiski 67 143 eurot (=47000/70%, mis väljub 100% väärtuse hindamiskoridorist 45 000-55 000 eurot). Seega, kui me lähtuksime osalusproportsioonist ning hinnakoridorist, siis muude objektiivsemate argumentide puudumisel tuleks ostuanalüüsis määratud firmaväärtus 12 000 eurot koheselt tehingu toimumise järgselt alla hinnata – sellises hinnakoridoris saaks osalusproportsiooni rakendades konsolideeritava üksuse põhine firmaväärtus olla suurem kui 0 ≤ firmaväärtus≤ 3 500 ehk kuni 70% 5000-st.

ning ka edaspidi näiteks E OÜ konsolideeritud aastaaruannet 31.12.20X3 seisuga koostades, kui firmaväärtuse testimisel kujuneb T AS hinnanguliseks koguväärtuseks (kasutusväärtus, diskonteeritud rahavoogude meetod) 40 000 – 45 000 eurot (millest 70% oleks 28 000 kuni 31 500 eurot, st toimunud on T AS-ga seotud varade väärtuse langus), siis vajalik allahindluse summa sõltub:

Mis tahes lisaküsimuste või selgituste saamiseks seoses käesoleva teemaga, julgustame Teid pöörduma otse BDO ekspertide poole. Me oleme siin, et pakkuda Teile asjatundlikku nõu ja tuge.

Loe ka varem ja hiljem ilmunud artikleid sel teemal SIIT

- konsolideeriva üksuse omanikele otseselt ja/või kaudselt omistatav osa (enamusosa) ning

- vähemusosalusele omistatav osa (vähemusosa). Juhtudel, kus (konsolideeritava) majandusüksuse osalise omandamisega kaasneb raamatupidamisliku firmaväärtuse teke, tuleb ostuanalüüsi ja/või konsolideeritud finantsaruandeid koostades vastata küsimustele kas ja kuidas konsolideeritava üksusega seotud firmaväärtus mõjutab finantsaruandeid.

(i) kui E OÜ konsolideeritud finantsaruannetes kajastada vaid konsolideeritava üksuse T AS firmaväärtuse E OÜ-le omistatav osa, siis:

a) ei kajastu rida-realt konsolideeritud bilansis kogu T AS firmaväärtus (õiglases väärtuses) ning

b) vähemusosaluse osa ei kajastu õiglases väärtuses (sest puudub vähemuse osa T AS firmaväärtusest) ning

c) T AS firmaväärtuse amortisatsioon on vaid osa tegelikust amortisatsioonist?

(ii) kui E OÜ omandab 80% T AS-st ning sellele tehingule ostuanalüüsiga omistatav raamatupidamislik firmaväärtus kujuneb 20 000 euro suuruses summas, siis kas kogu T AS firmaväärtus oleks arvestades ka vähemusele omistatavat (20%) osa kokku 25 000 eurot (=20000+5000 ehk =80%+20%)?

(iii) kas firmaväärtuse jagunemise proportsioon konsolideeriva üksuse ning vähemusosaluse vahel on ajas püsiv juhul, kui osalusproportsioonid ei muutu?

(iv) kas firmaväärtus on proportsionaalne omandatud osalusega ka tegelikes tehingutes, või firmaväärtuse jagunemise algoritmid on keerulisemad (sh osaluse omandamise-võõrandamise hinnakoridor ning sedakaudu ka tehingu tegelik/lõplik hind sõltub mitmetest (mitte nii ratsionaalsetest) täiendavatest asjaoludest)?

(v) kas C (vähemusele omistatav firmaväärtus T AS-s) = A (T AS väärtus) – N (T AS netovara õiglane väärtus) – B (E OÜ-le omistatav firmaväärtus T AS-s)?

(vi) kui tegelikud algoritmid on keerukamad ja/või C ei võrdu A-N-B, siis kuidas tuleks tuvastada firmaväärtuse väärtuse testimisel allahindluse summa T AS nt kasutusväärtusest (diskonteeritud rahavoogudel baseeruv hinnang) lähtudes?

(vii) jpt.

Vähemusosalusele omistatav osa konsolideeritud omakapitalist, mis on kujunenud konsolideeritava(te)s üksus(t)es esitatakse eraldikirjetel bilansis ja kasumiaruandes ning omakapitali muutumise aruandes, kuid vähemusosaluse eristamine rahavooaruandes ei ole asjakohane. Ehkki vähemusosalus esitatakse konsolideeritud bilansis koondsummana, on koondsumma komponendid tavapäraselt tuvastatavad läbi vähemusosalusele omistatava(te) proportsionaalsete osade konsolideeritava(te) üksus(t)e omakapitali kirjetest:

Näide: Konsolideerival üksusel E OÜ (emaettevõtja) on konsolideeritav üksus T AS (tütarettevõtja), mille lihtaktsiatest (hääleõigus otsustamisel ja osalemine kasumi jagamisel) omab otseselt ja kaudselt kokku 67%. See tähendab, et vähemusele omistatav osa moodustab kokku 33% (=100%-67%). Seos konsolideeritava üksuse T AS (konsolideerimata) bilansi omakapitali kirjete ning konsolideeriva üksuse E OÜ konsolideeritud bilansi vähemusosaluse kirje vahel on alljärgnev (asjasse mittepuutuvaid kirjeid ei ole esitatud):

Juhtudel, kus ostuanalüüsi käigus ning sedakaudu ka ostuanalüüsi tulemuste hilisemal kasutamisel (varade võõrandamistehingud, amortisatsiooniarvestus jt) korrigeeritakse ostuanalüüsi käigus ja konsolideeritud aruande tarbeks konsolideeritava üksuse varasid ja/või kohustisi (netovara), mõjutavad tehtavad netovara korrigeerimised ka konsolideeritud bilansis kajastatavat vähemusosaluse osa ning perioodiaruannetes kajastuvaid vähemusele omistatavaid tulemusi. Ehkki liidetavate järjekord ei ole tulemuse kujunemisel oluline, on sedakaudu mõistlik esmalt ostuanalüüsis täpsustada konsolideeritavad varad ja kohustised ning nende õiglane väärtus ning seejärel teostada netovara jagunemine konsolideeriva üksuse ning vähemusosaluse vahel.

Vähemusosaluse osa kalkuleerimisel konsolideeritud finantsaruandluse tarbeks on teoreetiliselt võimalikud 6 varianti olenevalt, millised varade ja kohustiste väärtused võetakse aluseks ning kas vähemusosalus esitatakse raamatupidamisväärtuses või õiglases väärtuses:

Seejuures:

Variant 1: varad ja kohustised õiglastes väärtustes ehk netovara õiglases väärtuses, vähemusosaluse osa õiglases väärtuses, konsolideeriva üksuse osa õiglases väärtuses;

Variant 2: varad ja kohustised raamatupidamisväärtustes ehk netovara raamatupidamisväärtuses, vähemusosaluse osa raamatupidamisväärtuses, konsolideeriva üksuse osa raamatupidamisväärtuses;

Variant 3: varad ja kohustised õiglastes väärtustes ehk netovara õiglases väärtuses, vähemusosaluse osa raamatupidamisväärtuses, konsolideerivale üksusele omistatud kogu õiglase väärtuse erinevus;

Variant 4: varad ja kohustised õiglastes väärtustes ehk netovara õiglases väärtuses, vähemusosalusele omistatud kogu õiglase väärtuse erinevus, konsolideeriva üksuse osa raamatupidamisväärtuses;

Variant 5: varad ja kohustised õiglastest väärtustest tuletatud väärtustest ehk netovara õiglasest väärtusest tuletatud väärtuses, vähemusosaluse osa raamatupidamisväärtuses, konsolideerivale üksusele omistatud talle kuuluv osa õiglase väärtuse erinevusest;

Variant 6: varad ja kohustised õiglastest väärtustest tuletatud väärtustest ehk netovara õiglasest väärtusest tuletatud väärtuses, vähemusosalusele omistatud talle kuuluv osa õiglase väärtuse erinevusest, konsolideerivale üksusele omistatud osa raamatupidamisväärtuses.

Eesti finantsaruandluse standardite nõuetega vastavuses olevates konsolideeritud finantsaruannetes kasutatakse üldreeglina Varianti 1 ning erandina ühise kontrolli all olevate üksuste vahelistes tehingutes Varianti 2 (võttes arvesse varasemate ostuanalüüsidega tehtud korrigeerimiste mõju).

Juhtudel, kus konsolideeriv üksus omandab osaluse konsolideeritavas üksuses läbi äriühenduse, võib (kuid ei pruugi) omandamisel tekkida raamatupidamislik firmaväärtus (vt ka järgmine näide), mida omandatud majandusüksuse bilansis ei kajastata, kuid konsolideeritud bilansis esitatakse eraldi välja tooduna immateriaalse põhivara hulgas. Sealhulgas, kui hinnangu tegijaks oleks mõni samaaegselt investeerinud muu investor (st mitte E OÜ), siis E OÜ ja vähemusinvestori analüüsid ei pruugiks olla omavahel üheselt seostatavad (võiksid olla ka asümmeetrilised). Seega raamatupidamislik (arvestuslik) firmaväärtus on otsesemalt seotud konkreetse(te) tehingu(te)ga ning omandaja (milleks konsolideerimisgrupi korral on konsolideeriv üksus, otseselt ja/või kaudselt läbi teiste konsolideeritavate üksuste) poolsete hinnangutega tehingu(te) aspektidele, mitte niivõrd otseselt kogu (osaliselt) omandatud firma koguväärtusega.

Näide: E OÜ omandab 35 000 euro eest 31.07.20X1 70% T AS hääleõiguslikest lihtaktsiatest, mis annab talle 70% mõjuvõimu-osaluse T AS-s ning kujundab T AS-s vähemusosaluseks 30% (=100%-70%). Kui omandaja, E OÜ juhatus hindab, et erinevus 9 100 eurot investeeringu soetusmaksumuse (panustatud vara) ning omandatud osa investeeringuobjekti raamatupidamislikust netovarast (omandatud vara) vahel oli tingitud: (Variant 1) varade ja kohustiste õiglaste väärtuste ja raamatupidamisväärtuste erinevustest ning identifitseeritavatest arvele võtmata varade ja kohustiste õiglasest väärtusest või (Variant 2) raamatupidamislik netovara võrdub õiglase netovaraga, siis raamatupidamislik firmaväärtus sellest tehingust kujuneb erinevaks (Variant 1 hinnangutest lähtuvalt kujuneb firmaväärtuseks 0 eurot ning Variandis 2 kujuneb 9100 eurot):

Arvestades ebakindlust ning ebaselgust: (i) vähemusele omistatava firmaväärtuse osa väärtuse määramisel ning (ii) varana (konsolideerimisgrupile) tuleviku tulude genereerimisel osalemises, määratletakse (konsolideeritud) bilansis kajastatav läbi omandaja poolt tasutu – (konsolideeritud bilansis kapitaliseeritav) firmaväärtus on positiivne vahe omandatud osaluse soetusmaksumuse ja omandatud netovara õiglase väärtuse vahel – ning äriühendusest tekkinud firmaväärtus peegeldab seda osa soetusmaksumusest, mis omandaja poolt tasuti omandatud ettevõtte selliste varade eest, mida ei ole võimalik eristada ja eraldi arvele võtta. Sedakaudu on määratletud, et vaid üks osa konsolideeritava üksuse firmaväärtusest on käsitletav bilansis kajastatava varana (konsolideerivale üksusele omistatav osa) ning teist osa (vähemusele omistatavat osa) käsitletakse bilansivälise varana. Sedakaudu kajastatakse konsolideeritud finantsaruannetes vaid konsolideerivale üksusele otseselt ja/või kaudselt omistatavat osa konsolideeritava üksuse firmaväärtusest:

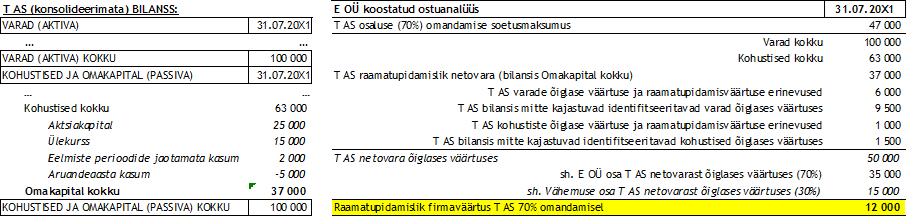

Näide: E OÜ omandab 47 000 euro eest 31.07.20X1 70% osaluse T AS-s ning kujundab T AS-s vähemusosaluseks 30% (=100%-70%).

ning seosed T AS raamatupidamisliku netovara (omakapital bilansis), netovara õiglase väärtuse ning kogu majandusüksuse turuväärtuse vahel 31.07.20X1 seisuga võiksid olla järgnevad – eeldusel, et 70% omandamine toimus sõltumatute osapoolte vahel ja/või turutingimustel:

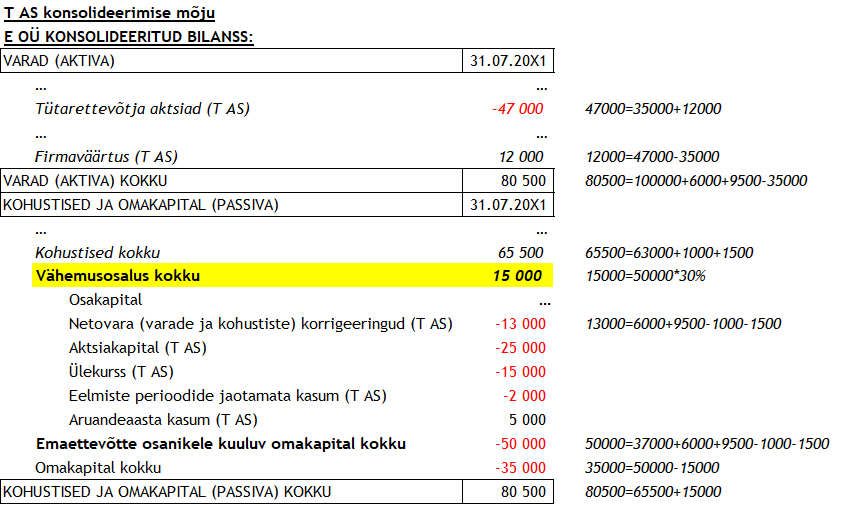

kuna konsolideerivale üksusele kuuluv osa konsolideeriva üksuse omandamishetke netovarast elimineeritakse, siis konsolideeritava üksuse rida-realt konsolideerimise mõju konsolideeritud aruandele oleks järgnev:

ehk omandamishetke konsolideeritud bilansi maht erineb konsolideerimata aruande mahust eelkõige järgnevatel põhjustel:

- ostuanalüüsis tuvastatud varade ja kohustiste õiglaste väärtuste erinevused (võrreldes T AS bilansis kajastuvatega; 5000 eurot=6000-1000) mõjutavad varade ja kohustiste soetamisväärtusi konsolideerimisgrupis – konsolideerimisgrupi, kui ühtse majandusüksuse, jaoks soetati need (T AS bilansis erineva väärtusega kajastuvad) varad ja kohustised omandamistehinguga õiglases väärtuses. Konsolideeritud finantsaruannetes on T AS bilansis kajastuvate varade raamatupidamisväärtus 106 000 eurot=100000+6000 ning kohustiste raamatupidamisväärtus 64 000 eurot=63000+1000 (T AS bilansis vastavalt 100 000 eurot ja 63 000 eurot). Ostuanalüüsiga tuvastatud T AS bilansivälised varad ja kohustised, mis sisaldusid omandamistehingus (ning sedakaudu kujundasid otsesemalt või kaudsemalt tehinguhinda) võetakse varade ja kohustistena konsolideeritud finantsaruandluses arvele – selliseid varasid oli 9 500 euro ja kohustusi 1500 euro väärtuses.

Sedakaudu kogu T AS netovara õiglases väärtuses moodustas (varad miinus kohustised) kokku 50 000 eurot (=(100000+6000+9500)-(63000+1000+1500)) - konsolideeritava üksuse 70% „ühel real konsolideerimine“ (näites aktsiate soetushetke õiglane väärtus 47 000 eurot) asendub varade ja kohustiste rida realt (100%) konsolideerimisega (näites T AS netovara õiglases väärtuses 50 000 eurot) – T AS aktsiad, mis annavad aktsionärile E OÜ õiguse proportsionaalsele osale T AS netovaradest, elimineeritakse, et vältida T AS netovarade kahekordset kajastumist konsolideeritud finantsaruannetes;

- aktsiate eest tasutud summa (näites 47 000 eurot) ning omandatud õiglases väärtuses T AS netovara osa (näites 35 000 eurot) erinevus võetakse arvele firmaväärtusena (näites 12 000 eurot);

- T AS, kui terviku (100%; 50 000 eurot), ning konsolideerivale üksusele omistatava osa (70%; 35 000 eurot) erinevus võetakse arvele vähemusosalusena (30%; 15 000 eurot)

- 100%-lise osaluse omandamisel, kui tehing toimub turutingimustel, peaks tehingus kujunev firmaväärtus peegeldama kogu firmaväärtust ehk konsolideeritava üksuse netovara õiglasele väärtusele sellise firmaväärtuse liitmisel peaks tulemus olema konsolideeriva üksuse turuväärtus (ligilähedaselt, omandamishetke seisuga);

- tegelike tehingute puhul netovara ja firmaväärtus kokku reeglina ei ühti üheselt omandatud üksuse turuväärtusega (sest tehingu väärtust mõjutavad läbirääkimiste kestvus ja ülesehitus, läbirääkimistel olemasoleva ja tegeliku info erinevused, mitteratsionaalsed tehingu tulemust mõjutavad aspektid jmt) ka 100%-lise osaluse omandamisel-võõrandamisel;

- mitte 100%-lise osaluse omandamisel-võõrandamisel ei jagune kogu konsolideeriva üksuse firmaväärtus tehinguosaliste vahel proportsionaalselt osalusprotsendi alusel – selline hinnanguline lähenemisviis on lihtsustus, millel ei pruugi tegelikkusega (tegelike tehingutega) mingit seost olla – osaluse jagunemine 70/30 ei pruugi tähendada firmaväärtuse jagunemist 70/30;

- konsolideeriva üksuse panuse kaudu määratud firmaväärtus võib olla lisaks mõjutatud aspektidest, millel ei ole konsolideeritava üksuse vähemusosalusega otsest seost – näiteks juhtudel kus firmaväärtus leitakse äritegevusele, millest omandatud konsolideeritav üksus moodustab vaid osa;

Näide: T AS 70% omandamise eel hinnati E OÜ poolt finants, personali, tehnoloogia jt due diligence’de tulemustele tuginedes T AS koguväärtuseks (100%) diskonteeritud rahavoogude meetodil 45 000 kuni 55 000 eurot (millest 70% oleks 31 500 – 38 500 eurot). Hinnakoridori kaudu vähemusosalusele tuletatud firmaväärtuse jagunemise vahemik kujuneks 47 000 soetushinna puhul:

ehk selline lähenemine viib raskesti põhjendatavate tulemusteni (45 000 eurose koguväärtuse korral vähemusosalus ilmselt ei loobuks oma osalusest makstes omandajale 2000 eurot lisaks?), nagu ka T AS 100% väärtuse hindamine läbi E OÜ poolt tasutu – 100% väärtus omandamishinnale osalusproportsiooni rakendades peaks siis olema hoopiski 67 143 eurot (=47000/70%, mis väljub 100% väärtuse hindamiskoridorist 45 000-55 000 eurot). Seega, kui me lähtuksime osalusproportsioonist ning hinnakoridorist, siis muude objektiivsemate argumentide puudumisel tuleks ostuanalüüsis määratud firmaväärtus 12 000 eurot koheselt tehingu toimumise järgselt alla hinnata – sellises hinnakoridoris saaks osalusproportsiooni rakendades konsolideeritava üksuse põhine firmaväärtus olla suurem kui 0 ≤ firmaväärtus≤ 3 500 ehk kuni 70% 5000-st.

ning ka edaspidi näiteks E OÜ konsolideeritud aastaaruannet 31.12.20X3 seisuga koostades, kui firmaväärtuse testimisel kujuneb T AS hinnanguliseks koguväärtuseks (kasutusväärtus, diskonteeritud rahavoogude meetod) 40 000 – 45 000 eurot (millest 70% oleks 28 000 kuni 31 500 eurot, st toimunud on T AS-ga seotud varade väärtuse langus), siis vajalik allahindluse summa sõltub:

- firmaväärtuse jääkväärtusest 31.12.20X3 seisuga, mis omakorda sõltub varasemalt määratud amortisatsiooniperioodist ja -meetodist ning varasema(te)st allahindlus(t)est; ning

- hinnangust konsolideerivale üksuse ning vähemusosalusele omistatavate firmaväärtuse osade suurustele:

- hindamisalusena osalusproportsiooni kasutades sõltuks tulemus otseselt T AS koguväärtusest ning meie näites tuleks ilmselt lisaks firmaväärtuse 0-ni hindamisele (eeldusel, et seda ei tehtud juba varem koos otsusega kasutada osalusproportsiooni hindamise alusena) vähendada konsolideeritud finantsaruannetes ka T AS 31.12.20X3 seisuga netovarade õiglast väärtust;

- hindamisalusena mingit muud proportsiooni kasutades sõltuksid väärtuse testi tulemused otseselt 70% osale määratud väärtusest ja ainult kaudselt T AS koguväärtusest (vähemusele omistatav osa väärtusest ei saaks ilmselt olla ebamõistlikult väike ja/või negatiivne) ning sellisel juhul tuleks tõestada, et E OÜ-le kui konsolideerivale üksusele omistatava firmaväärtuse osa suhe T AS koguväärtusse on erinev osalusproportsioonist - st esinevad mingid (ka juba omandamisel eksisteerinud?) asjaolud, mis võimaldavad eeldada, et 70% võõrandamisel oleks hind erinev (kõrgem kui) 28 000 kuni 31 500 eurot.

Mis tahes lisaküsimuste või selgituste saamiseks seoses käesoleva teemaga, julgustame Teid pöörduma otse BDO ekspertide poole. Me oleme siin, et pakkuda Teile asjatundlikku nõu ja tuge.

Loe ka varem ja hiljem ilmunud artikleid sel teemal SIIT