Konsolideeritud finantsaruanded: Negatiivne vähemusosalus

Konsolideeritud finantsaruanded: Negatiivne vähemusosalus

Vähemusosaluse olemasolul eraldatakse konsolideeritud finantsaruannetes vähemusosanikele omistatav osa selliste konsolideeritavate üksuste (tütarettevõtete) netovarast ja aruandeperioodi kasumist või kahjumist, kus konsolideeriva üksuse otsene ja kaudne valitsev mõju kokku ei ole 100%-line. Vähemusosaluse eristamisvajaduse olemasolu eeldusteks on seega: (i) konsolideeritud aruande koostamise vajadus, sest konsolideerimata aruannetes vähemusosalust ei eristata ning (ii) vähemalt ühe konsolideeritava üksuse (tütarettevõtte) olemasolu, milles konsolideeriva üksuse (emaettevõtte) valitsev mõjuvõim ei ole täielik (st valitsev mõju < 100%).

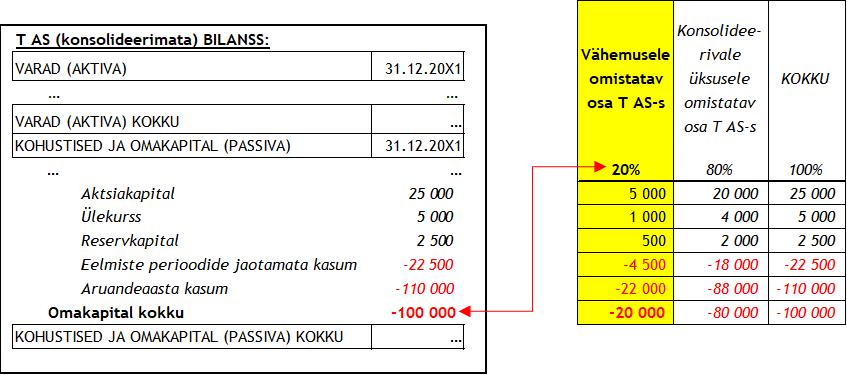

Kuna reeglina - 100% miinus konsolideerivale üksusele omistatav osa = vähemusele omistatav osa, kus 100%=konsolideeritava üksuse netovara kokku – siis positiivse netovara korral on tehte tulemus positiivne ning negatiivse netovara puhul negatiivne.

Näide: Konsolideeriva üksuse E OÜ otsene ja kaudne osalus kokku konsolideeritavas üksuses T AS oli aruandeperioodil 80% (seega vähemuse osa 20%). T AS netovara (omakapital) moodustas 31.12.20X1 seisuga -100 000 eurot:

Konsolideeritud aruandluse koostamisel on vähemusosalusele omistatava osa esitamisel on aegade jooksul toimunud kaks põhilist lähenemisviisi muutust:

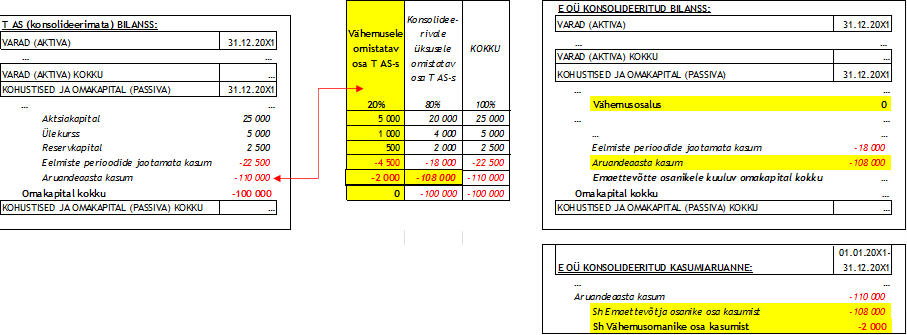

Näide: Eelmises näites oleks ilmselt (st juhtudel, kus aruandeperioodil täiendavaid tehinguid omakapitaliga aset poleks leidnud) vähemusele omistatav osa olnud 31.12.20X0 seisuga positiivne ning moodustanud 2000 eurot [= 20%*(25000+5000+2500-22500)] ning sedakaudu 20X1 aruandeperioodi kahjumist -110 000 eurot oleks saanud vähemusele omistada maksimaalselt -2000 eurot (ehkki 20% moodustab -22 000 eurot), sest vastasel korral muutuks vähemusosalusele omistatav osa konsolideeritud bilansis negatiivseks. Seega 0-ni vähendamisel näeks vähemuse eristamise lõpptulemus konsolideeritud finantsaruandluses välja alljärgnev (asjasse mittepuutuvaid kirjeid ei ole esitatud):

Seega erandina võis vähemusosaluse eristamisvajadus konsolideeritud finantsaruannetes (ka osaliselt) kaduda juhtudel, kus konsolideeritava üksuse netovara summa on väiksem kui 0 (st 0 või negatiivne) mitmel aruandeperioodil järjest, sest vaatamata vähemusosanike olemasolule ei ole 0 summaga kirjete esitamine finantsaruannetes kohustuslik.

Võrreldes konsolideeriva üksuse E OÜ konsolideeritud finantsaruandeid, kus investeering T AS-i esitatakse kasutades rida-realt konsolideerimise meetodit, E OÜ konsolideerimata finantsaruannetega, kus investeering T AS-i esitatakse kasutades kapitaliosaluse meetodit, ilmneb, et E OÜ konsolideerimata aruannete finantstulemus on positiivsem.

Näide:

E OÜ konsolideerimata finantsaruannetes (kapitaliosaluse meetodi tulemus) 31.12.20X1 seisuga: Investeering T AS-i on vähendatud kuni 0-ni ehk 20X1 aruandeperioodi tulemus T AS-st moodustab -8 000 eurot (investeeringu väärtus 31.12.20X0 summas 8000 eurot on aruandeperioodil vähenenud 0-ni).

E OÜ konsolideeritud finantsaruannetes (rida realt meetodi tulemus) 31.12.20X1 seisuga: 20X1 aruandeperioodi tulemus T AS-st moodustab -108 000 eurot (vt lahenduskäiku eelmisest näitest).

Seega konsolideerimata aruannete tulemus on 100 000 euro võrra positiivsem [=-8000-(-108000)] kui konsolideeritud finantsaruannete tulemus.

Kuna RPS §20 sätestab, et äriühingust raamatupidamiskohustuslane, kes koostab konsolideerimisgrupi majandusaasta aruande, lähtub omakapitali kohta äriseadustikus kehtestatud nõuetele vastavuse arvestamisel korrigeeritud konsolideerimata omakapitalist (=omakapital, mis on saadud tütar- ja sidusettevõtjatesse tehtud investeeringute esitamisel kasutades kapitaliosaluse meetodit), siis eelnevalt kirjeldatu tähendab ühtlasi ka seda, et E OÜ netovara hinnates või kasumit jagades saab lähtuda positiivsema finantstulemusega konsolideerimata finantsaruannetest.

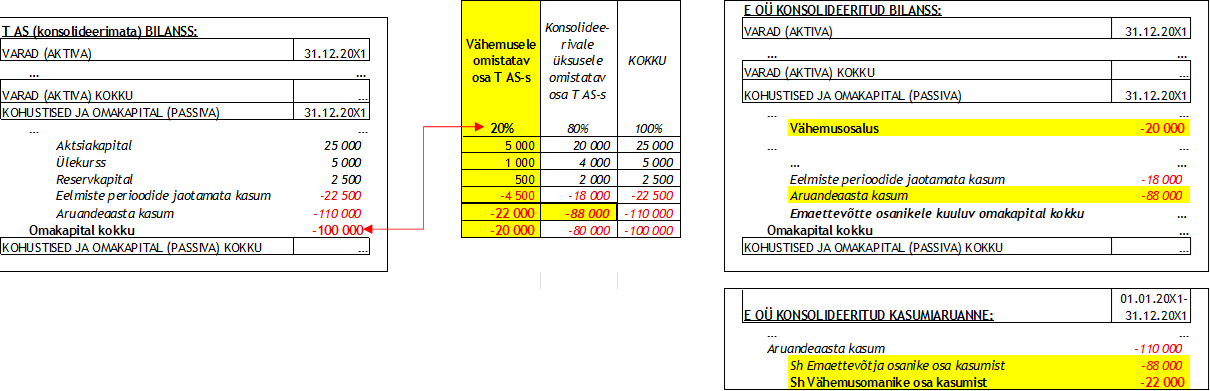

Kui aga vähemusosalusele omistatakse ka (kogu) negatiivne osa konsolideeritava üksuse netovarast ning sedakaudu vähemusosalus kujuneb bilansis negatiivseks, tuleb bilansi passiva poolel vähemusosalust esitada negatiivsena ehk nn kontrapassivana.

Näide: (vt ka eelmisi näiteid).

Sarnaselt varasema käsitlusega, kui me võrdleme konsolideeriva üksuse E OÜ konsolideeritud finantsaruandeid, kus investeering T AS-i esitatakse kasutades rida-realt konsolideerimise meetodit, E OÜ konsolideerimata finantsaruannetega, kus investeering T AS-i esitatakse kasutades kapitaliosaluse meetodit, ilmneb, et E OÜ konsolideerimata aruannete finantstulemus on siiski erinev (ning sarnaselt positiivsem kui konsolideeritud aruannete tulemus).

Näide:

E OÜ konsolideerimata finantsaruannetes (kapitaliosaluse meetodi tulemus) 31.12.20X1 seisuga: Investeering T AS-i on vähendatud kuni 0-ni ehk 20X1 aruandeperioodi tulemus T AS-st moodustab -8 000 eurot (investeeringu väärtus 31.12.20X0 summas 8000 eurot on aruandeperioodil vähenenud 0-ni).

E OÜ konsolideeritud finantsaruannetes (rida realt meetodi tulemus) 31.12.20X1 seisuga: 20X1 aruandeperioodi tulemus T AS-st moodustab -88 000 eurot (vt lahenduskäiku eelmisest näitest).

Seega konsolideerimata aruannete tulemus on 80 000 euro võrra positiivsem [=-8000-(-88000)] kui konsolideeritud finantsaruannete tulemus.

Seega jääb konsolideerimata korrigeeritud omakapitali tulemus positiivsemaks ka siis, kui vähemusosalust konsolideeritud bilansis esitatakse negatiivsena juhtudel, kus kapitaliosaluse meetodi kasutamisel vähendatakse investeeringu väärtust vaid kuni nullini ning sedakaudu ei võeta arvele täiendavalt tekkinud kahjumeid.

Konsolideeritud ja konsolideerimata finantsaruannete erisuste korral võiks täiendavalt tõstatada E OÜ finantspositsiooni õigsuse küsimuse (kumb on õigem?) netovara piisavuse ja jaotuskõlbuliku kasumi hindamisel. Investeeringu väärtuse 0-ni vähendamise taustapõhjus tuleneb eelkõige asjaolust, et äriühingutes, kus investori (isiklik)vastutus on piiratud (no AS-d, OÜ-d, usaldusühingu usaldusosanikud jmt), vastutab investor reeglina vaid omaltpoolt tehtud sissemaksete ulatuses ning kuna investeeringu väärtus kujuneb sissemaksetest, siis 0-st väiksema väärtusega investeeringu kajastamine ei ole reeglina põhjendatud. Samas ei ole kõik konsolideeritavad üksused nn piiratud vastutusega äriühingud (nt täisühingute jt korral) ja/või ka arvestades regulatsioone netovara piisavuse tagamise kohustuse kohta piiratud vastutusega äriühingutes – kahjumliku tegevuse jätkamisega kaasneb vastutus netovara taastada nõutava määrani ja/või hüvitada võlausaldajatele tekitatud kahjud – tekib küsimus konsolideerivast üksusest tekkinud kahjumite kajastamise periodiseerimise õigsusest. Kui E OÜ on kohustatud tegema täiendava investeeringu T AS-i 20X2, siis T AS kahjumite jätkudes (või ka ebapiisavate kasumite korral) tuleb investeeringu tegemise järgselt investeeringu väärtus ikkagi alla hinnata. See omakorda tähendab, et E OÜ konsolideeritud finantsaruannetes kajastuks T AS-st tekkinud kahjum 20X1 aruandeperioodil ning konsolideerimata finantsaruannetes 20X2 aruandeperioodil.

Täiendava investeerimise kohustust ja/või võlausaldajatele tekitatud kahjude hüvitamise kohustust tuleks sellistel juhtudel hinnata läbi RTJ 8 „Eraldised, tingimuslikud kohustised ja tingimuslikud varad” nõuete. Juhtudel, kus kohustav sündmus on bilansikuupäevaks toimunud, tuleks T AS-ga seotud täiendavat kohustist kajastada ka bilansis (seejuures kohustise summa ei pruugi võrduda tekkinud täiendavate kahjumitega). Täiendava investeerimissumma panustamine ei tähendaks sellistel juhtudel aga konsolideerimata finantsaruannetes aruandekuupäeva seisuga investeeringu kajastamist negatiivsena, vaid täiendava kohustise arvele võtmist. Läbi täiendava kohustise arvele võtmise oleks võimalik finantstulemused konsolideeritud ning konsolideerimata finantsaruannetes ühtlustada ja sedakaudu vältida kahjumite periodiseerimiserinevuste tekkimist.

Mis tahes lisaküsimuste või selgituste saamiseks seoses käesoleva teemaga, julgustame Teid pöörduma otse BDO ekspertide poole. Me oleme siin, et pakkuda Teile asjatundlikku nõu ja tuge.

Loe ka varem ja hiljem ilmunud artikleid sel teemal SIIT

Kuna reeglina - 100% miinus konsolideerivale üksusele omistatav osa = vähemusele omistatav osa, kus 100%=konsolideeritava üksuse netovara kokku – siis positiivse netovara korral on tehte tulemus positiivne ning negatiivse netovara puhul negatiivne.

Näide: Konsolideeriva üksuse E OÜ otsene ja kaudne osalus kokku konsolideeritavas üksuses T AS oli aruandeperioodil 80% (seega vähemuse osa 20%). T AS netovara (omakapital) moodustas 31.12.20X1 seisuga -100 000 eurot:

Konsolideeritud aruandluse koostamisel on vähemusosalusele omistatava osa esitamisel on aegade jooksul toimunud kaks põhilist lähenemisviisi muutust:

- on loobutud vähemusosaluse eristamisest viisil, kus seda kajastati eraldi osana võõrkapitali ja omakapitali vahel ning vähemusosalust loetakse tänapäeval konsolideerimisgrupi omakapitali osaks (vähemusosalust eristatakse omakapitali siseselt eraldi kirjel konsolideerivale üksusele omistatavast omakapitali osast); ning

- kui varasemalt sarnaselt investeeringute kajastamisel kasutatava kapitaliosaluse meetodiga, kus investeeringu väärtust reeglina ei vähendatud alla 0-i, ei kajastatud rida-realt konsolideerimisel ka vähemusele omistatavat netovara osa bilansis negatiivsena, siis nüüd esitatakse vähemusosalust bilansis vajadusel ka negatiivsena (vt ka RTJ 11 p.75).

Näide: Eelmises näites oleks ilmselt (st juhtudel, kus aruandeperioodil täiendavaid tehinguid omakapitaliga aset poleks leidnud) vähemusele omistatav osa olnud 31.12.20X0 seisuga positiivne ning moodustanud 2000 eurot [= 20%*(25000+5000+2500-22500)] ning sedakaudu 20X1 aruandeperioodi kahjumist -110 000 eurot oleks saanud vähemusele omistada maksimaalselt -2000 eurot (ehkki 20% moodustab -22 000 eurot), sest vastasel korral muutuks vähemusosalusele omistatav osa konsolideeritud bilansis negatiivseks. Seega 0-ni vähendamisel näeks vähemuse eristamise lõpptulemus konsolideeritud finantsaruandluses välja alljärgnev (asjasse mittepuutuvaid kirjeid ei ole esitatud):

Seega erandina võis vähemusosaluse eristamisvajadus konsolideeritud finantsaruannetes (ka osaliselt) kaduda juhtudel, kus konsolideeritava üksuse netovara summa on väiksem kui 0 (st 0 või negatiivne) mitmel aruandeperioodil järjest, sest vaatamata vähemusosanike olemasolule ei ole 0 summaga kirjete esitamine finantsaruannetes kohustuslik.

Võrreldes konsolideeriva üksuse E OÜ konsolideeritud finantsaruandeid, kus investeering T AS-i esitatakse kasutades rida-realt konsolideerimise meetodit, E OÜ konsolideerimata finantsaruannetega, kus investeering T AS-i esitatakse kasutades kapitaliosaluse meetodit, ilmneb, et E OÜ konsolideerimata aruannete finantstulemus on positiivsem.

Näide:

E OÜ konsolideerimata finantsaruannetes (kapitaliosaluse meetodi tulemus) 31.12.20X1 seisuga: Investeering T AS-i on vähendatud kuni 0-ni ehk 20X1 aruandeperioodi tulemus T AS-st moodustab -8 000 eurot (investeeringu väärtus 31.12.20X0 summas 8000 eurot on aruandeperioodil vähenenud 0-ni).

E OÜ konsolideeritud finantsaruannetes (rida realt meetodi tulemus) 31.12.20X1 seisuga: 20X1 aruandeperioodi tulemus T AS-st moodustab -108 000 eurot (vt lahenduskäiku eelmisest näitest).

Seega konsolideerimata aruannete tulemus on 100 000 euro võrra positiivsem [=-8000-(-108000)] kui konsolideeritud finantsaruannete tulemus.

Kuna RPS §20 sätestab, et äriühingust raamatupidamiskohustuslane, kes koostab konsolideerimisgrupi majandusaasta aruande, lähtub omakapitali kohta äriseadustikus kehtestatud nõuetele vastavuse arvestamisel korrigeeritud konsolideerimata omakapitalist (=omakapital, mis on saadud tütar- ja sidusettevõtjatesse tehtud investeeringute esitamisel kasutades kapitaliosaluse meetodit), siis eelnevalt kirjeldatu tähendab ühtlasi ka seda, et E OÜ netovara hinnates või kasumit jagades saab lähtuda positiivsema finantstulemusega konsolideerimata finantsaruannetest.

Kui aga vähemusosalusele omistatakse ka (kogu) negatiivne osa konsolideeritava üksuse netovarast ning sedakaudu vähemusosalus kujuneb bilansis negatiivseks, tuleb bilansi passiva poolel vähemusosalust esitada negatiivsena ehk nn kontrapassivana.

Näide: (vt ka eelmisi näiteid).

Sarnaselt varasema käsitlusega, kui me võrdleme konsolideeriva üksuse E OÜ konsolideeritud finantsaruandeid, kus investeering T AS-i esitatakse kasutades rida-realt konsolideerimise meetodit, E OÜ konsolideerimata finantsaruannetega, kus investeering T AS-i esitatakse kasutades kapitaliosaluse meetodit, ilmneb, et E OÜ konsolideerimata aruannete finantstulemus on siiski erinev (ning sarnaselt positiivsem kui konsolideeritud aruannete tulemus).

Näide:

E OÜ konsolideerimata finantsaruannetes (kapitaliosaluse meetodi tulemus) 31.12.20X1 seisuga: Investeering T AS-i on vähendatud kuni 0-ni ehk 20X1 aruandeperioodi tulemus T AS-st moodustab -8 000 eurot (investeeringu väärtus 31.12.20X0 summas 8000 eurot on aruandeperioodil vähenenud 0-ni).

E OÜ konsolideeritud finantsaruannetes (rida realt meetodi tulemus) 31.12.20X1 seisuga: 20X1 aruandeperioodi tulemus T AS-st moodustab -88 000 eurot (vt lahenduskäiku eelmisest näitest).

Seega konsolideerimata aruannete tulemus on 80 000 euro võrra positiivsem [=-8000-(-88000)] kui konsolideeritud finantsaruannete tulemus.

Seega jääb konsolideerimata korrigeeritud omakapitali tulemus positiivsemaks ka siis, kui vähemusosalust konsolideeritud bilansis esitatakse negatiivsena juhtudel, kus kapitaliosaluse meetodi kasutamisel vähendatakse investeeringu väärtust vaid kuni nullini ning sedakaudu ei võeta arvele täiendavalt tekkinud kahjumeid.

Konsolideeritud ja konsolideerimata finantsaruannete erisuste korral võiks täiendavalt tõstatada E OÜ finantspositsiooni õigsuse küsimuse (kumb on õigem?) netovara piisavuse ja jaotuskõlbuliku kasumi hindamisel. Investeeringu väärtuse 0-ni vähendamise taustapõhjus tuleneb eelkõige asjaolust, et äriühingutes, kus investori (isiklik)vastutus on piiratud (no AS-d, OÜ-d, usaldusühingu usaldusosanikud jmt), vastutab investor reeglina vaid omaltpoolt tehtud sissemaksete ulatuses ning kuna investeeringu väärtus kujuneb sissemaksetest, siis 0-st väiksema väärtusega investeeringu kajastamine ei ole reeglina põhjendatud. Samas ei ole kõik konsolideeritavad üksused nn piiratud vastutusega äriühingud (nt täisühingute jt korral) ja/või ka arvestades regulatsioone netovara piisavuse tagamise kohustuse kohta piiratud vastutusega äriühingutes – kahjumliku tegevuse jätkamisega kaasneb vastutus netovara taastada nõutava määrani ja/või hüvitada võlausaldajatele tekitatud kahjud – tekib küsimus konsolideerivast üksusest tekkinud kahjumite kajastamise periodiseerimise õigsusest. Kui E OÜ on kohustatud tegema täiendava investeeringu T AS-i 20X2, siis T AS kahjumite jätkudes (või ka ebapiisavate kasumite korral) tuleb investeeringu tegemise järgselt investeeringu väärtus ikkagi alla hinnata. See omakorda tähendab, et E OÜ konsolideeritud finantsaruannetes kajastuks T AS-st tekkinud kahjum 20X1 aruandeperioodil ning konsolideerimata finantsaruannetes 20X2 aruandeperioodil.

Täiendava investeerimise kohustust ja/või võlausaldajatele tekitatud kahjude hüvitamise kohustust tuleks sellistel juhtudel hinnata läbi RTJ 8 „Eraldised, tingimuslikud kohustised ja tingimuslikud varad” nõuete. Juhtudel, kus kohustav sündmus on bilansikuupäevaks toimunud, tuleks T AS-ga seotud täiendavat kohustist kajastada ka bilansis (seejuures kohustise summa ei pruugi võrduda tekkinud täiendavate kahjumitega). Täiendava investeerimissumma panustamine ei tähendaks sellistel juhtudel aga konsolideerimata finantsaruannetes aruandekuupäeva seisuga investeeringu kajastamist negatiivsena, vaid täiendava kohustise arvele võtmist. Läbi täiendava kohustise arvele võtmise oleks võimalik finantstulemused konsolideeritud ning konsolideerimata finantsaruannetes ühtlustada ja sedakaudu vältida kahjumite periodiseerimiserinevuste tekkimist.

Mis tahes lisaküsimuste või selgituste saamiseks seoses käesoleva teemaga, julgustame Teid pöörduma otse BDO ekspertide poole. Me oleme siin, et pakkuda Teile asjatundlikku nõu ja tuge.

Loe ka varem ja hiljem ilmunud artikleid sel teemal SIIT