Majandusüksuste tegutsemisvormid, nõuded netovarale ning väljamaksed omakapitalist III

Majandusüksuste tegutsemisvormid, nõuded netovarale ning väljamaksed omakapitalist III

Piirangud majandusüksuse jaotatava kasumi (dividendide) summale

Majandusüksuse kasumi (dividendide) jagamine

Käesolevat artiklit tasub lugeda koos eelnevatega:

ning

Majandusüksuses akumuleerunud kasumite jagamisel tuleb arvestada mitmeid aspekte, mida lihtsustatult võib kokku võtta alljärgnevalt.

Aktsiaselts. Äriseadustik (§335-336) sätestab, et seltsi kasumi jagamine toimub (ainult) kinnitatud majandusaasta aruande ning asjakohase aktsionäride üldkoosoleku (või ainuaktsionäri otsuse) alusel. Erandiks (§277) on juhud, kus põhikirjaga on antud aktsiaseltsi juhatusele õigus teha nõukogu nõusolekul pärast majandusaasta möödumist ja enne majandusaasta aruande kinnitamist aktsionäridele ettemakseid eeldatava kasumi arvel kuni poole ulatuses summast, mida võib aktsionäride vahel jaotada.

Seejuures on oluline, et (i) majandusaasta peab olema lõppenud – otsus(ed) ja väljamakse(d) saavad toimuda vaid pärast aruandeperioodi lõpu kuupäeva ning (ii) kui ettemaksetena tehtud väljamaksed osutuvad hilisemalt ebaseaduslikeks (põhjendamatult suur(t)eks), siis ebaseadusliku väljamakse saanud aktsionärile rakendub tagasimakse kohustus ning otsuse teinud juhatuse ja nõukogu liikmetele isiklik vastutus (viisil nagu kirjeldatud §-s 280).

Äriseadustiku §276 kehtestab põhireegli (”tavapärastele” kasumi väljamaksetele), et aktsiaselts võib teha aktsionäridele väljamakseid ainult puhaskasumist või eelmiste majandusaastate jaotamata kasumist, millest on maha arvatud eelmiste aastate katmata kahjum. Tasub siiski mõista, et seaduse nõudeid järgides on võimalik teha ka muid väljamakseid aktsionäridele nagu näiteks maksed omaaktsiate tagasiostmisel (§283-284), aktsiakapitali vähendamisel (§361), aktsiaseltsi lõpetamisel (§379), samuti hüvitistena ühinemisel, jagunemisel või ümberkujundamisel. Reeglina on sellised väljamaksed seotud täiendavate ajaliste ning muude piirangutega, mille mittejärgimine muudab väljamaksed ebaseaduslikuks.

Aktsionärile makstakse proportsionaalne osa kasumist (dividend) vastavalt tema aktsiate nimiväärtusele või arvestuslikule väärtusele. Põhikirjaga võib ette näha, et eri liiki aktsiatest tulenevad erinevad õigused kasumi jaotamisel ehk põhikirjaga saab võimaldada erinevate õigustega lihtaktsiate seeriaid ning eelisaktsiate seeriaid. Dividendidena väljamakstava kasumi saajaks on aktsionär, kusjuures aktsionär võib omal soovil loobuda (kuid ei pea) talle omistatud dividendist osaliselt või täielikult kolmandate isikute kasuks. Äriühingu juhtorgan ei saa teha otsust, kus aktsionäre koheldakse vastu nende nõusolekut muudel võrreldavatel tingimustel erinevalt (mitteproportsionaalselt nende osalusest ja põhikirjast tulenevate õigustega).

Teemade paremaks mõistmiseks vt ka meie artikleid Kasumi jaotamise või kahjumi katmise ettepanekust ja otsusest e-äriregistris ning Kasumi jaotamise ettepaneku ja otsuse taustamatemaatikast. Samuti tutvu äriseadustiku §335 esitatud kasumi jagamise otsuste järjekorraga:

Kasumi jaotamise otsuses märgitakse:

1. puhaskasumi suurus;

2. eraldised (kohustuslikku) reservkapitali;

3. eraldised teistesse seaduses või põhikirjaga ettenähtud reservidesse;

4. aktsionäride vahel jaotatav kasumiosa;

5. kasumi kasutamine muuks otstarbeks (sh jätta mingi osa kasumist jagamata kas tulevaste perioodide kahjumite katteks või jagamiseks tulevikus).

Sedakaudu aktsiaseltsi kasumi jaotamist puudutavateks olulisemateks piiranguteks-üldreegliteks on:

Kui tegemist on konsolideeriva üksusega (emaettevõtjaga, mis koostab konsolideeritud majandusaasta aastaaruande), siis: (i) kapitaliseeritud arendusväljaminekute jäägiks on konsolideeritud arendusväljaminekute jääk (mis on leitav konsolideeritud bilansist), st kõikide konsolideerimisgrupi kuuluvate üksuste poolt kapitaliseeritud amortiseerimata arendusväljaminekud, millest on elimineeritud konsolideerimisgrupi sisestest tehingutest tekkinud realiseerumata kasumid (ja kahjumid) ning (ii) omakapitali nõuete järgimisel lähtutakse emaettevõtja korrigeeritud konsolideerimata omakapitalist (mis on leitav konsolideeritud majandusaasta aruande lisadest).

Osaühingu osad võivad olla ühesuguse või erineva nimiväärtusega, millest võivad põhikirja kohaselt tuleneda erinevad õigused (ka kasumi jaotamisel). Ühesuguste õigustega osad moodustavad osade ühe liigi. Igal osanikul võib olla üks samast liigist osa, kui äriseadustikust ei tulene teisiti (nt jagatud osa). Täiendava sama liiki osa omandamise korral suureneb vastavalt seda liiki osa nimiväärtus, välja arvatud juhtudel, kus esialgne osa ja osaniku poolt omandatud täiendav osa on koormatud erinevate õigustega ja puudutatud osalised ei lepi notariaalselt tõestatud vormis kokku osasid koormavate õiguste edasi kehtimise viisis. Üldreeglina (välja arvatud juhul kui põhikirjas on fikseeritud teisiti), toimub kasumi jagamine osade nimiväärtuste proportsioonide alusel. Sama liiki osa omavaid osanikke tuleb võrdsetel asjaoludel kohelda võrdselt, st äriühingu juhtorgan ei saa teha otsust, kus sama liiki osa omavaid osanikke koheldakse vastu nende nõusolekut muudel võrreldavatel tingimustel erinevalt (mitteproportsionaalselt nende osalusest ja põhikirjast tulenevate õigustega).

Täis- ja usaldusühing. Usaldusühingu puhul kohaldatakse täisühingu kohta käivaid sätteid (äriseadustiku §125) ning täis- ja usaldusosanikule täisühingu osaniku kohta käivaid sätteid (äriseadustiku §126), mistõttu täisühingu ja usaldusühingu tegutsemisvormide kasumite jagamise käsitlus on sarnane.

Jaotamisele kuuluvast kasumiosast arvestatakse igale osanikule osa vastavalt tema sissemakse suurusele, kui ühingulepinguga ei ole ette nähtud teisiti. Kui osanik ei ole enne kasumi jagamist tasunud sissemakset, kaetakse sissemakse talle arvestatud kasumiosa arvelt.

Sarnaselt aktsiaseltsi ja osaühinguga kehtivad täis- ja usaldusühingule kasumi jaotamisel järgnevad piirangud (äriseadustiku §97):

Tulundusühistu. Tulundusühistule kohaldatakse äriseadustikus osaühingu kohta sätestatut, kui tulundusühistu seadusest ei tulene teisiti (tulundusühistu seadus §3).

Põhireeglina kantakse ühistu puhaskasum ühistu liikmete vahel jagamisele mittekuuluvatesse reservidesse, erandina võib põhikirjaga ette näha, et ühistu liikmetele tehakse väljamaksed puhaskasumist või eelmise majandusaasta kasumist, millest on maha arvatud eelmiste aastate katmata kahjum – selles osas tulundusühistu ei erine aktsiaseltsist või osaühingust.

Kui põhikirja kohaselt tuleb liikmetele maksta dividende, makstakse ühistu liikmele osa kasumist (dividend) vastavalt tema osalemisele ühistu tegevuses – sedakaudu on dividendide jagamiseks vajalik määrata ka liikmete panused ühistu tegevusse. Põhikirjaga võib ette näha, et liikmele makstakse dividendi ka vastavalt liikme osamaksu suurusele, kuid selline dividend ei või olla suurem, kui liikmele vastavalt osalemisele ühistu tegevuses makstav dividend ega tavaliselt pikaajaliselt hoiuselt arvestatav intress. Seega dividendide jagamise õiguse olemasolu korral peavad alustena olema määratud liikmete panused ning võivad lisaks olla määratud sissemakse suurused.

Lisaks (osaühingutele ning aktsiaseltsidele):

Juhul, kui Teil on teema kohta täiendavaid küsimusi, palun pöörduge BDO ekspertide poole.

1. majandusüksus võib kasumit jagada vaid viisil ja juhul nagu kasumi jagamine on reguleeritud konkreetsele tegutsemisvormile kehtivates nõuetes (seadustes, põhikirjas jm kehtestatud nõuded). Näiteks mittetulundusühingute puhul on otsene kasumi jagamine välistatud ka juhul, kui jagamisel järgitakse maksuseaduste nõudeid;

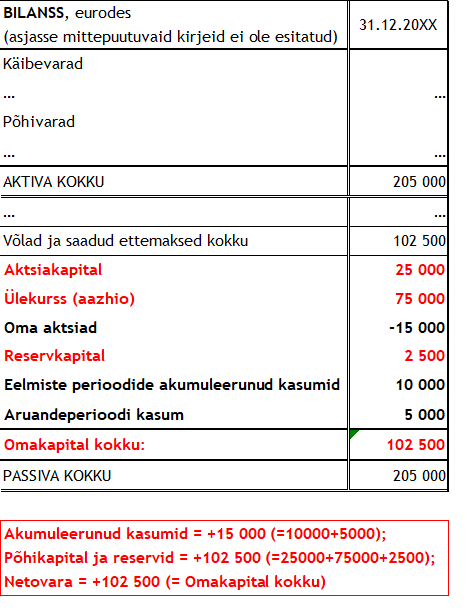

2. (piiratud vastutusega äriühingute) kasumi jagamiseks peab majandusüksuse omakapital (netovara) olema positiivne ning ületama sissemakstud põhikapitali ja reserve – st sissemakstud põhikapitalile ning reservidele lisaks peab olema tekkinud positiivne omakapitali jääk (positiivne tegevustulude ja -kulude vahe). Kui omakapitalist toimuvad väljamaksed, kus omakapitali (netovarade) jääk väheneb alla sissemakstud põhikapitali ning reservide summa, siis tuleb selliseid väljamakseid käsitleda põhikapitali ja/või reservide sissemaksete tagastamisena omanikele või liikmetele – nimetatud väljamaksetele on tavapäraselt kehtestatud täiendavad piirangud (keelud ja/või täiendavad eelnevad kohustuslikud protseduurid nagu näiteks võlausaldajatele teavitamine vmt) – vt ka näit osaühingu puhul Äriseadustiku §160-161, §162-164 või ka §197-2011. Näide, kus vaatamata varasematel majandusaastatel ning aruandeaastal akumuleerunud kasumitele ei ületa majandusüksuse omakapital (netovara) põhikapitali ja reservide summat on esitatud järgmisel skeemil:

3. üldreeglina ei ole võimalik kasumit jagada ette – jagamiseks tuleb aruandeperioodi kasum enne omanike või liikmete poolt (korralisel või erakorralisel üldkoosolekul, ainuomaniku otsusega vmt viisil) kinnitada. Aruandeperioodi (majandusaasta) tulemuste kinnitamine toimub läbi majandusaasta aruande kinnitamise – st enne esimese majandusaasta lõppu ning majandusaasta aruande kinnitamist majandusüksusel jaotuskõlbulikku kasumit reeglina ei eksisteeri - vt ka meie varasemat artiklit Majandusaasta aruande kinnitamisest. Kasumi jagamine majandusaasta sees on üldreeglina võimalik vaid juhul, kui selleks on eelmistel aruandeperioodidel (majandusaastatel) akumuleerunud piisav hulk kasumit ning aktsiaseltside puhul teatud erandjuhul ka perioodil majandusaasta lõpust kuni kasumi kinnitamiseni.;

4. kasumi jagamisel tuleb järgida (neto)varade miinimumsuurusele kehtestatud nõudeid – st kasumi jagamisega ei või omakapital (netovara) väheneda alla konkreetsele tegutsemisvormile kehtestatud nõutavat miinimummäära, seejuures arvestades kõiki kehtivaid (täiendavaid) piiranguid. Eesti e-äriregistris kasutatavates vormides ei ole arvestatud kõikide nõuetega (sh ka võimalike majandusüksuse põhikirjas, asutamisdokumentides, saadud finantseeringutega seotud kokkulepped jmt), mis võivad (lisaks) puudutada kasumi jagamist. E-äriregistri vormidest ning taustamatemaatikast vt ka meie artikleid Kasumi jaotamise või kahjumi katmise ettepanekust ja otsusest e-äriregistris ning Kasumi jaotamise ettepaneku ja otsuse taustamatemaatikast;

5. kasumi jagamine võib toimuda ka kaudselt juhtudel, kus majandusüksuse kasumit jagatakse läbi tavapäraste ja/või mittetavapäraste majandustehingute (seotud osapooltega), mis puudutavad muid omakapitalikirjeid ja/või varakirjeid ja/või kohustiste kirjeid nagu näiteks võõrandamistehingud omakapitaliinstrumentidega, tehingud võõrkapitali instrumentidega ja varadega mitteturutingimustel (nn siirdehinnastamine) jt. Sellistel juhtudel on oluline veenduda, et tehingud oleksid toimunud turutingimustel ja/või maksustatud oleks (tõendatavate) turutingimustel tehingu väärtuse (tulude pool) ning (tõendatavate) sisendkulude (kulude pool) vahe. Sellised tehingud tuleks lisaks läbi analüüsida: (i) ”tavapäraste” majandustehingute korral seosed juhtorganite liikmete hoolsusnõuetega (majandusüksusele kahjulikud tehingud ja nende tehingute seotus põhikirjalise tegevusega) ning (ii) ”mittetavapäraste” tehingute puhul lisaks ka võimalikud seosed väljamaksete tegemise ning netovara miinimumnõuete piirangutega.

Järgnevalt vaatleme lähemalt tegevusvormile omaseid piiranguid dividendide jaotamisel.Aktsiaselts. Äriseadustik (§335-336) sätestab, et seltsi kasumi jagamine toimub (ainult) kinnitatud majandusaasta aruande ning asjakohase aktsionäride üldkoosoleku (või ainuaktsionäri otsuse) alusel. Erandiks (§277) on juhud, kus põhikirjaga on antud aktsiaseltsi juhatusele õigus teha nõukogu nõusolekul pärast majandusaasta möödumist ja enne majandusaasta aruande kinnitamist aktsionäridele ettemakseid eeldatava kasumi arvel kuni poole ulatuses summast, mida võib aktsionäride vahel jaotada.

Seejuures on oluline, et (i) majandusaasta peab olema lõppenud – otsus(ed) ja väljamakse(d) saavad toimuda vaid pärast aruandeperioodi lõpu kuupäeva ning (ii) kui ettemaksetena tehtud väljamaksed osutuvad hilisemalt ebaseaduslikeks (põhjendamatult suur(t)eks), siis ebaseadusliku väljamakse saanud aktsionärile rakendub tagasimakse kohustus ning otsuse teinud juhatuse ja nõukogu liikmetele isiklik vastutus (viisil nagu kirjeldatud §-s 280).

Äriseadustiku §276 kehtestab põhireegli (”tavapärastele” kasumi väljamaksetele), et aktsiaselts võib teha aktsionäridele väljamakseid ainult puhaskasumist või eelmiste majandusaastate jaotamata kasumist, millest on maha arvatud eelmiste aastate katmata kahjum. Tasub siiski mõista, et seaduse nõudeid järgides on võimalik teha ka muid väljamakseid aktsionäridele nagu näiteks maksed omaaktsiate tagasiostmisel (§283-284), aktsiakapitali vähendamisel (§361), aktsiaseltsi lõpetamisel (§379), samuti hüvitistena ühinemisel, jagunemisel või ümberkujundamisel. Reeglina on sellised väljamaksed seotud täiendavate ajaliste ning muude piirangutega, mille mittejärgimine muudab väljamaksed ebaseaduslikuks.

Aktsionärile makstakse proportsionaalne osa kasumist (dividend) vastavalt tema aktsiate nimiväärtusele või arvestuslikule väärtusele. Põhikirjaga võib ette näha, et eri liiki aktsiatest tulenevad erinevad õigused kasumi jaotamisel ehk põhikirjaga saab võimaldada erinevate õigustega lihtaktsiate seeriaid ning eelisaktsiate seeriaid. Dividendidena väljamakstava kasumi saajaks on aktsionär, kusjuures aktsionär võib omal soovil loobuda (kuid ei pea) talle omistatud dividendist osaliselt või täielikult kolmandate isikute kasuks. Äriühingu juhtorgan ei saa teha otsust, kus aktsionäre koheldakse vastu nende nõusolekut muudel võrreldavatel tingimustel erinevalt (mitteproportsionaalselt nende osalusest ja põhikirjast tulenevate õigustega).

Teemade paremaks mõistmiseks vt ka meie artikleid Kasumi jaotamise või kahjumi katmise ettepanekust ja otsusest e-äriregistris ning Kasumi jaotamise ettepaneku ja otsuse taustamatemaatikast. Samuti tutvu äriseadustiku §335 esitatud kasumi jagamise otsuste järjekorraga:

Kasumi jaotamise otsuses märgitakse:

1. puhaskasumi suurus;

2. eraldised (kohustuslikku) reservkapitali;

3. eraldised teistesse seaduses või põhikirjaga ettenähtud reservidesse;

4. aktsionäride vahel jaotatav kasumiosa;

5. kasumi kasutamine muuks otstarbeks (sh jätta mingi osa kasumist jagamata kas tulevaste perioodide kahjumite katteks või jagamiseks tulevikus).

Sedakaudu aktsiaseltsi kasumi jaotamist puudutavateks olulisemateks piiranguteks-üldreegliteks on:

- eelmiste perioodide jaotamata kasumi jääk (arvestades ka kinnitatavat aruandeperioodi tulemust) ja/või reservide jääk, mida saab kasutada kasumi jagamiseks, peab kokku olema positiivne.

- enne kasumi jaotamist aktsionäridele tehakse fondiemissioon(id) ja seadustega ja/või põhikirjaga nõutavad eraldised reservidesse, st dividendide jagamine aktsionäridele on kasumi jagamisel järjekorras viimaseks ning fondiemissiooni(de) ja eraldiste tegemise järgselt võib jaotuskõlbulik kasum ka otsa lõppeda, millisel juhul dividendide jagamine on välistatud. Kasumieraldiste otsuste järjekorrast kinnipidamine on oluline hindamisel, kas nõutavaid piiranguid on järgitud või mitte;

- kasumit ei ole lubatud jaotada niivõrd, kuivõrd see vähendaks aktsiaseltsi netovara tasemeni alla aktsiakapitali ja reservide kogusumma, mille väljamaksmine aktsionäridele ei ole lubatud seadusest või põhikirjast tulenevalt. See tähendab, et jaotatava kasumi summa leidmisel tuleb eelnevalt selgitada välja ka aktsiakapitali ja reservide kogusumma ning võrrelda seda olemasoleva ning alles jääva omakapitali (netovara) summaga. Juhtudel, kus aktsiakapitali ja reservide summa (sh eelmises punktis viidatud fondiemissioon(id) ja eraldised reservidesse) muutuks jagamise tulemusena suuremaks kui omakapital (netovara), oleks dividendide jagamine välistatud. Siinkohal on oluline ka mõista, et kirjeldatud piirang ei võimalda teha väljamakseid ulatuses, mille tulemuseks oleks ½ aktsiakapitali suurune netovara, vaid netovara suuruseks peab jääma vähemalt aktsiakapitali ja reservide kogusumma, mille väljamaksmine aktsionäridele ei ole lubatud seadusest või põhikirjast tulenevalt.

Konsolideeritud finantsaruannete korral tuleb lisaks jälgida, et emaettevõtja (konsolideeriv üksus), kes koostab konsolideerimisgrupi konsolideeritud majandusaasta aruande, võtab kasumi jaotamise otsuse vastu konsolideerimisgrupi konsolideeritud aruannete alusel. Konsolideeritud aruannetel põhinevat kasumit ei ole lubatud jaotada niivõrd, kuivõrd see vähendaks emaettevõtja netovara tasemeni alla aktsiakapitali ja reservide kogusumma, mille väljamaksmine aktsionäridele ei ole lubatud seadusest või põhikirjast tulenevalt. Selline täpsustus on vajalik, kuna konsolideerimisgrupi puhul on väljamaksete tegijaks emaettevõtja. Oluline on selle piirangu puhul mõista, et aktsiakapitali ja reservide kogusumma saadakse emaettevõtja konsolideerimata aruandest (mitte konsolideerimisgrupi konsolideeritud aruandest), mis konsolideeritud majandusaasta aruandes on esitatud mitte põhiaruandena vaid lisana – seega kasumi jagamiseks kinnitatakse konsolideeritud aruanne, kuid arvestused tehakse emaettevõtte näitajate alusel (mis on esitatud konsolideeritud aruande lisana). Mõneti paradoksaalne on siinjuures asjaolu, et juhtudel, kus emaettevõtja seotud omakapital on väiksem, kui konsolideeritud seotud omakapital, saab muudel võrreldavatel tingimustel rohkem dividende jagada. Seega võib lõplik jaotuskõlbuliku kasumi summa olla sõltuvuses konsolideerimisgrupi struktuurist (ülesehitusest) ja/või üksuste finantseerimisviisidest.

Raamatupidamise seaduse §20 täpsustab, et äriühingust raamatupidamiskohustuslane, kes koostab konsolideerimisgrupi majandusaasta aruande, lähtub omakapitali kohta äriseadustikus kehtestatud nõuetele vastavuse arvestamisel korrigeeritud konsolideerimata omakapitalist. Korrigeeritud konsolideerimata omakapital on võrdne äriühingu (emaettevõtja) konsolideerimata omakapitaliga, millest on lahutatud tema bilansis kajastatud valitseva ja olulise mõju all olevate osaluste (tütar- ja sidusettevõtjate) bilansiline väärtus ning millele on liidetud nende osaluste väärtus arvestatuna kapitaliosaluse meetodil (st emaettevõtja aruandeperioodi netovara ja tulemus, kus tütar- ja sidusettevõtjad on kaasatud kasutades kapitaliosaluse meetodit).

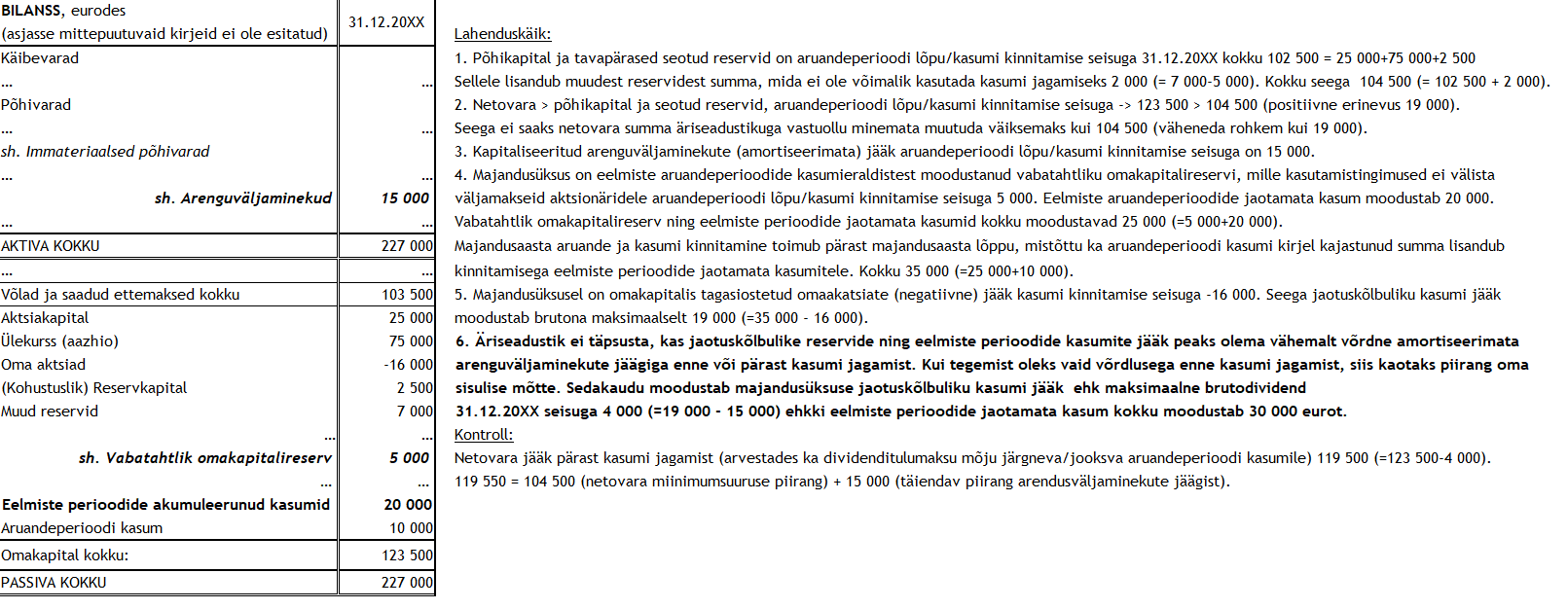

Korrigeeritud konsolideerimata omakapitali arvestuskäik avalikustatakse konsolideerimata omakapitali muutuste aruandes. Korrigeeritud konsolideerimata omakapitali kasutamine (arvestuste alusena) ühtlustab eri majandusüksustes kasutatavate võimalike erinevate tütar- ja sidusettevõtjate arvestuspõhimõtete (õiglane väärtus, kapitaliosaluse meetod, soetusmaksumuse meetod) mõju dividendide jagamisele. Seejuures on oluline mõista, et korrigeeritud konsolideerimata omakapitali summa võib erineda konsolideeritud omakapitali summast (vähemusosaluse kirjet arvestamata) peamiselt kahel juhul: (i) tütarettevõtja(te) netovara on negatiivne ja/või (ii) arvestuste alusena kasutatakse mittetäielikku kapitaliosaluse meetodit (kus konsolideerimisgruppi kuuluvate üksuste vaheliste tehingute realiseerumata kasumite ja kahjumite mõju ei arvestata). Seega võib lõplik jaotuskõlbuliku kasumi summa olla sõltuvuses konsolideerimisgrupi üksuste netovara jäägist ja/või raamatupidamiskohustuslase poolt kasutatava kapitaliosaluse meetodi rakendamise täpsusest. Juhtudel, kus tütarettevõtjate netovara on negatiivne, annab korrigeeritud konsolideerimata omakapitali kasutamine suurema jaotuskõlbuliku kasumi kui oleks jaotuskõlbulik kasum konsolideeritud näitajate alusel. - kui aktsiaselts on kapitaliseerinud immateriaalse põhivarana arendustegevusega seotud väljaminekuid (arendusväljaminekud), mida ei ole veel täielikult amortiseeritud (st aruandeperioodi lõpul on bilansis immateriaalse põhivarana arendusväljaminekute jääk), ei tohi kasumit jaotada, välja arvatud juhul, kui reservide, mida on võimalik kasutada kasumi jaotamiseks, ja eelmiste perioodide jaotamata kasumi summa on vähemalt võrdne amortiseerimata arendusväljaminekutega.

Seega on eelnevates punktides kirjeldatule lisaks vaja (i) selgitada, kas bilansis kajastub arenguväljaminekute jääk ning (ii) leida reservide, mida on võimalik kasutada kasumi jagamiseks ning eelmiste perioodide kasumi summa.

Üldreeglina ei ole võimalik omakapitali tehtud reserve kasutada kasumi jagamiseks, erandiks on siinkohal vaid põhikirjalised (vabatahtlikud) omakapitalireservid, mille moodustamise allikaks on (varasemate aruandeperioodide) kasumieraldised ning mille väljajagamise õigus ja tingimused on fikseeritud majandusüksuse põhikirjas (ja/või otsustuspädeva organi/juhtimistasandi otsustes). Arvutuste tegemiseks vajalikud summad on võimalik leida bilansikirjetelt:

Kui tegemist on konsolideeriva üksusega (emaettevõtjaga, mis koostab konsolideeritud majandusaasta aastaaruande), siis: (i) kapitaliseeritud arendusväljaminekute jäägiks on konsolideeritud arendusväljaminekute jääk (mis on leitav konsolideeritud bilansist), st kõikide konsolideerimisgrupi kuuluvate üksuste poolt kapitaliseeritud amortiseerimata arendusväljaminekud, millest on elimineeritud konsolideerimisgrupi sisestest tehingutest tekkinud realiseerumata kasumid (ja kahjumid) ning (ii) omakapitali nõuete järgimisel lähtutakse emaettevõtja korrigeeritud konsolideerimata omakapitalist (mis on leitav konsolideeritud majandusaasta aruande lisadest).

- Dividende ei ole seaduse nõudeid järgides reeglina võimalik aktsionäri(de)le ette välja maksta, mis välistab veel kinnitamata tulevaste kasumite ette väljajagamise (vt ka erandit äriseadustiku §277). Samas on võimalik (varasemalt) üldkoosoleku (või ainuaktsionäri) otsusega kinnitatud kasumist määratud dividendi otsustada jagada jaotatuna osamakseteks. Sedakaudu on regulaarsed dividendimaksed (nt töötasule lisaks või asemel) aktsionäri(de)le võimalikud vaid juhul, kui äriühingul on piisav ning eelnevalt kinnitatud akumuleerunud kasumite jääk ning asjakohane aktsionäride üldkoosoleku (või ainuaktsionäri) otsus. Kui kasumi jaotamise otsus(ed) võetakse vastu pärast majandusaasta aruande esitamist, siis esitatakse otsus(t)e andmed koos järgmise majandusaasta aruandega.

- Dividend makstakse välja rahas. Osaniku nõusolekul võib dividendi välja maksta ka muus varas. See tähendab, et mitterahaliste dividendide otsustamiseks peab olema aktsionäri (eelnev või samaaegne) nõusolek.

Osaühingu osad võivad olla ühesuguse või erineva nimiväärtusega, millest võivad põhikirja kohaselt tuleneda erinevad õigused (ka kasumi jaotamisel). Ühesuguste õigustega osad moodustavad osade ühe liigi. Igal osanikul võib olla üks samast liigist osa, kui äriseadustikust ei tulene teisiti (nt jagatud osa). Täiendava sama liiki osa omandamise korral suureneb vastavalt seda liiki osa nimiväärtus, välja arvatud juhtudel, kus esialgne osa ja osaniku poolt omandatud täiendav osa on koormatud erinevate õigustega ja puudutatud osalised ei lepi notariaalselt tõestatud vormis kokku osasid koormavate õiguste edasi kehtimise viisis. Üldreeglina (välja arvatud juhul kui põhikirjas on fikseeritud teisiti), toimub kasumi jagamine osade nimiväärtuste proportsioonide alusel. Sama liiki osa omavaid osanikke tuleb võrdsetel asjaoludel kohelda võrdselt, st äriühingu juhtorgan ei saa teha otsust, kus sama liiki osa omavaid osanikke koheldakse vastu nende nõusolekut muudel võrreldavatel tingimustel erinevalt (mitteproportsionaalselt nende osalusest ja põhikirjast tulenevate õigustega).

Täis- ja usaldusühing. Usaldusühingu puhul kohaldatakse täisühingu kohta käivaid sätteid (äriseadustiku §125) ning täis- ja usaldusosanikule täisühingu osaniku kohta käivaid sätteid (äriseadustiku §126), mistõttu täisühingu ja usaldusühingu tegutsemisvormide kasumite jagamise käsitlus on sarnane.

Jaotamisele kuuluvast kasumiosast arvestatakse igale osanikule osa vastavalt tema sissemakse suurusele, kui ühingulepinguga ei ole ette nähtud teisiti. Kui osanik ei ole enne kasumi jagamist tasunud sissemakset, kaetakse sissemakse talle arvestatud kasumiosa arvelt.

Sarnaselt aktsiaseltsi ja osaühinguga kehtivad täis- ja usaldusühingule kasumi jaotamisel järgnevad piirangud (äriseadustiku §97):

- Osanike vahel jaotamisele kuuluva kasumiosa suuruse otsustavad osanikud pärast majandusaasta lõppu kinnitatud majandusaasta aruande alusel ehk kasumi jagamiseks peab olema kinnitatud majandusaasta aruanne ning kasum (seadus ei täpsusta näiteks, kas (vaid) aruandeaasta kasum või eelmiste perioodide kasum või akumuleerunud kasumid kokku). Juhul kui ühing koostab konsolideerimisgrupi majandusaasta aruande, otsustavad osanikud jaotamisele kuuluva kasumiosa suuruse konsolideerimisgrupi konsolideeritud aruannete alusel. Täis- ja usaldusühingutele (kui äriühingutele) laieneb raamatupidamise seaduse §20 täpsustus – konsolideeritud majandusaasta aruande korral lähtutakse korrigeeritud konsolideerimata omakapitalist.

- kui ühing on kapitaliseerinud immateriaalse põhivarana arendustegevusega seotud väljaminekuid (arendusväljaminekud), mida ei ole veel täielikult amortiseeritud (st aruandeperioodi lõpul on bilansis immateriaalse põhivarana arendusväljaminekute jääk), ei tohi kasumit jaotada, välja arvatud juhul, kui reservide, mida on võimalik kasutada kasumi jaotamiseks, ja eelmiste perioodide jaotamata kasumi summa on vähemalt võrdne amortiseerimata arendusväljaminekutega (vt ka eelnevalt aktsiaseltsi kohta detailsemalt kirjeldatut).

Kui tegemist on konsolideeriva üksusega (emaettevõtjaga, mis koostab konsolideeritud majandusaasta aastaaruande), siis: (i) kapitaliseeritud arendusväljaminekute jäägiks on konsolideeritud arendusväljaminekute jääk (mis on leitav konsolideeritud bilansist) ning (ii) omakapitali nõuete järgimisel lähtutakse emaettevõtja korrigeeritud konsolideerimata omakapitalist (mis on leitav konsolideeritud majandusaasta aruande lisadest).

- täis- ja usaldusühingutel ei ole osanike sissemakse tagastamise keeldu (vähendamine peab küll toimuma osaniku nõusolekul), sedakaudu puuduvad ka seotud omakapitali vähenemise otsesed piirangud kasumi jagamisel;

- äriseadustik räägib vaid kasumist ning ei täpsusta piiranguna, kas jagatav kasumiosa leitakse aruandeaasta kasumist või eelmiste perioodide kasumist või akumuleerunud kasumitest (sh muud kasumi jagamiseks mõeldud reservid) kokku;

- kasumieraldiste tegemise järjekord ei ole määratud, st võrreldavalt välistatud ei ole olukorrad, kus omakapital (netovara) väheneb kogu kasumi summas olenemata muude omakapitali kirjete jääkidest ning nende muutustest. Otsuste tegemisel peavad otsustama õigustatud isikud (vaid) arvestama äriseadustiku §1121 tulenevate kaudsete mõjudega.

Tulundusühistu. Tulundusühistule kohaldatakse äriseadustikus osaühingu kohta sätestatut, kui tulundusühistu seadusest ei tulene teisiti (tulundusühistu seadus §3).

Põhireeglina kantakse ühistu puhaskasum ühistu liikmete vahel jagamisele mittekuuluvatesse reservidesse, erandina võib põhikirjaga ette näha, et ühistu liikmetele tehakse väljamaksed puhaskasumist või eelmise majandusaasta kasumist, millest on maha arvatud eelmiste aastate katmata kahjum – selles osas tulundusühistu ei erine aktsiaseltsist või osaühingust.

Kui põhikirja kohaselt tuleb liikmetele maksta dividende, makstakse ühistu liikmele osa kasumist (dividend) vastavalt tema osalemisele ühistu tegevuses – sedakaudu on dividendide jagamiseks vajalik määrata ka liikmete panused ühistu tegevusse. Põhikirjaga võib ette näha, et liikmele makstakse dividendi ka vastavalt liikme osamaksu suurusele, kuid selline dividend ei või olla suurem, kui liikmele vastavalt osalemisele ühistu tegevuses makstav dividend ega tavaliselt pikaajaliselt hoiuselt arvestatav intress. Seega dividendide jagamise õiguse olemasolu korral peavad alustena olema määratud liikmete panused ning võivad lisaks olla määratud sissemakse suurused.

Lisaks (osaühingutele ning aktsiaseltsidele):

- Dividend makstakse välja (vaid) rahas, st mitterahalised väljamaksed ei ole lubatud.

Juhul, kui Teil on teema kohta täiendavaid küsimusi, palun pöörduge BDO ekspertide poole.